副業などで収入があった場合に、青色申告以外で確定申告をするとき、「申請書A様式」と「申請書B様式」の2種類の確定申告書があります。

いわゆる、確定申告のAとBです。これを目にしたときにいったい自分はどっちを選べばいいんだ、、、と途方に暮れる方も少なくありません。

ここでは、「申請書A様式」と「申請書B様式」の違いについてまとめています。

確定申告書の申請書A様式とB様式とは何か?

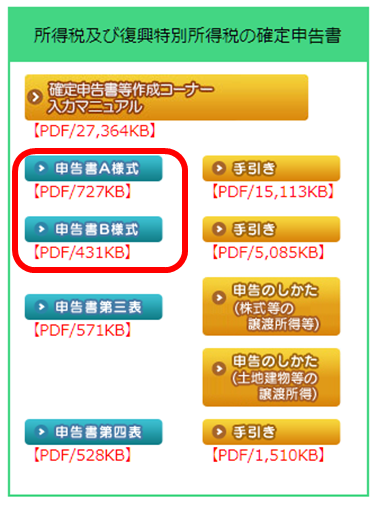

国税庁の確定申告のページにいくと、「所得税及び復興特別所得税の確定申告書」の欄に「申請書A様式」と「申請書B様式」の2つがあります。

申告書A様式とは何か?

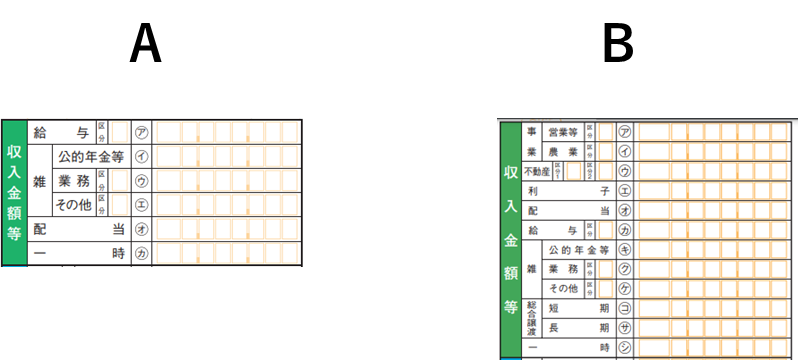

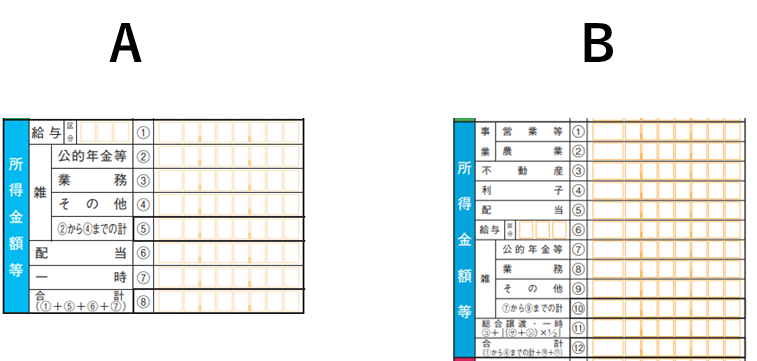

「A」は会社員のみが使える簡易版の申請書になります。

「B」よりも選べる所得の種類が限られています。このため、会社員で給与以外に収入がある場合は簡易版の「A」を使った方が記述が楽になります。

「A」で記載できる所得は以下の5つです。

- 給与

- 雑所得(公的年金)

- 雑所得(その他)

- 配当所得

- 一時所得

副業のビジネスで開業届を出していない場合、得られた収入は基本的に「雑所得」となります。

仮想通貨の売買で儲けたお金も「雑所得」になります。

「配当所得」は所有している株で発生した配当です。

「一時所得」は景品や福引の懸賞金や、生命保険の一時金などです。

なお、株の売買で儲けたお金は「譲渡所得」という別の所得となり、こちらは別のフォーマットで申請が必要です。

申告書B様式とは何か?

「B」は全ての申告内容が記載された誰でも使える申請書になります。

「A」の申請書には存在していない「不動産所得」などの他の所得がある場合や、開業届を出して収入を「事業所得」とみなせる場合は「B」を使用します。

このため、もし迷ったら「B」を使っておけば問題ありません。

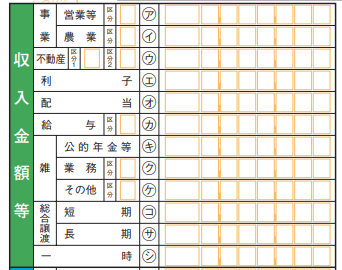

「B」の収入金額項目

「B」では記入できる所得の内容が「A」に比べて多いことがわかります。

「申請書A」は無くなる

なお、令和5年1月から「申請書A」は廃止され、「申請書B」に一本化されます。

このため、今後のためにも「申請書B」に慣れておく方がオススメです。

青色申告(または白色申告)する場合は「B」

青色申告や白色申告をする場合は「A」を使用することはできません。必ず「B」を選択する必要があります。

「A」と「B」の比較

実際に項目別に比較すると、その違いがわかりやすくなります。「A」の方が項目が明らかに少なく、わかりやすいです。

収入金額等

所得金額等

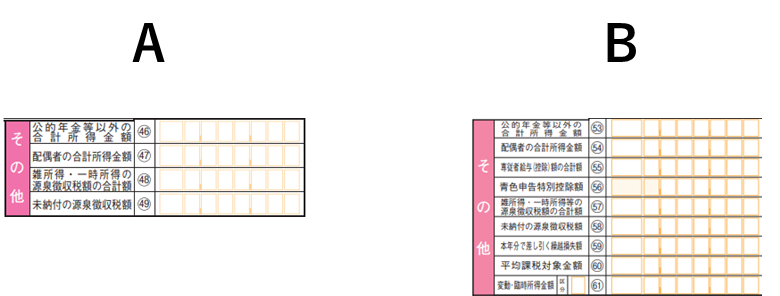

その他