確定申告をするときに、株式による配当所得がある場合に、そこにかかる税金を減らすことができます。それが「配当控除」です。

ここでは「配当控除」とは何かについて解説しています。

配当控除とは何か?

配当控除とは、株式の配当によって得た所得(収益)のうち課税対象となる金額を減らすことができる節税対策です。

正確には、配当金は受け取る時点で既に税金を引かれているため、払いすぎた分を返してもらうという内容になります。

配当控除で得する人は誰か?

配当控除で得するのは以下の2つの条件を満たしている人です。

- 日本株による配当金を得ている。

- 課税対象の所得が900万円以下である。

配当控除の申請をしない方がいい人

配当控除の恩恵を受けられない人や、デメリットがある人などやるべきでない人は以下のパターンに該当する人です。

- 所得が900万円以上ある。

- 扶養に入りたい人(入っている人)。

- 国民健康保険の値上がりがあると嫌な人。

- 株の売買で損失(売却損)がある人。

扶養に入りたい人(入っている人)と国民健康保険料を気にしている人

確定申告をすると「扶養控除」の判定に影響が出たり、「国民健康保険料」が上がるといったデメリットがあります。

このため、扶養に入っている人や扶養に入りたい人は、配当控除を得るためだけに確定申告をするのは避けた方が無難です。

扶養に入っている人が確定申告をしなければ、どれだけ配当金を得ていても所得はゼロとみなされる(大きなメリット)。

株の売買で損失(売却損)がある人

株の売買で損失(売却損)がある人は、総合課税の確定申告ではなく、申告分離課税で確定申告すると、損失分を相殺したり、3年間持ち越すことができます。

配当金にかかる税金

株の配当金は受け取った金額を全額まるごともらえるわけではありません。

日本株なら「約20%」、米国株なら「約28%」の税金がかかっています。このため、受け取った額から税金を支払わなければいけません。

例えば、日本株の配当金で10万円儲けたとしても、2万円は税金として支払わなければいけないということです。

そして、これらの配当金にかかる税金は配当金を受け取るときには既に天引き(源泉徴収)されています。

実例:国内株式の源泉徴収

例えば、証券会社からの配当金の報告書は以下のようになってます。

源泉徴収税額と特別徴収税額という欄があり、税金が天引き(源泉徴収)されていることがわかります。

実例:国外株式の源泉徴収

国外株式の場合は、「外国所得税」も追加で徴収されています。

配当金にかかる税金は、受け取るときには証券会社経由で天引きされている。

配当控除の該当は日本株のみ

配当控除をすることができるのは日本株からの配当金のみです。

米国株などの外国株式やJREITは対象外となります。

配当控除の対象は日本株の配当金のみ。

なぜ国内株のみなのか?

配当金は企業の利益に応じて支払われるものです。そして企業は利益に対して日本国に対して既に税金を払っています。

その企業が配当金を支払ったとき、証券会社の手続き上15%の配当金税が天引きされますが、これは二重に税金をとっている状態になります。

さすがに二重にとるのは悪いよね、という国のお情け(?)で配当金にかかる税率を控除することが認められているというわけです(ただし、申告すればの話です)

海外の企業は日本国に対して税金を払っていないので、二重の徴収にはなりません。

配当控除で取り戻せる税金

日本株の場合配当金には「20.315%」の税金がかかていますが、その内訳は、以下の3つです。

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%(所得税に上乗せします)

配当控除を申請することで「所得税」の15%のうち10%分を取り戻すことができます。

配当控除申請の注意点

配当控除を受けるときに注意しなければいけないことが2つあります。

- 所得税の確定申告は「総合課税」で行う。

- 住民税の確定申告は行わない。

そもそもですが、確定申告には2種類あり、税務署に所得税を納税するための確定申告と、地方自治体に住民税を納税するための確定申告があります。

配当金に関しては、所得税は確定申告すると10%分が戻ってきますが、住民税は確定申告すると2.2%余計に払わなければいけないとういデメリットがあります。

所得税と住民税で配当控除を受ける方法について以下で解説します。なお、地方自治体に配当金を確定申告しない方法も紹介しています。

配当金の所得税を申告する方法

配当金を申告する方法には以下の3つの方法があります。

- 確定申告しない(源泉徴収のみ)

- 申告分離課税で確定申告する。

- 総合課税で確定申告する。

配当控除をするにはNo.3の「総合課税で確定申告する」場合のみです。

なお、「申告分離課税」をしてメリットがある場合は、譲渡損と配当の損益通算をして繰り越し控除ができるという点です。

なお、「総合課税」か「分離課税」のどちらを選択するかは、同じ確定申告書の中で選択できます。

例えば、国税局のWEB上の確定申告書作成を行うと、以下のように「総合課税」と「分離課税」それぞれの入力欄が表示されます。(※白い四角い枠に注目)

給与所得と配当所得の税率の違い

所得税と配当金はかかっている税率が異なります。

所得税の税率

通常、会社から支払われる給与は「給与所得」となり、給与所得の金額によって適用される税率が異なります。

以下のように稼げば稼ぐほど税率は上がっていき、4千万円以上の年収がある人の税率は45%にもなります。

税率の表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000 |

配当金の税率

一方、配当金の税率はどれだけ受け取ろうが一律「15%」と決まっています。

このため、配当金は多く受け取れば受け取るだけ特になる仕組みになっています。

配当控除

課税対象となる所得が900万円以下の場合は、配当控除10%がつきます。

住民税の配当金申告はしない

住民税の場合、配当金の税率は5%となっています。

ですが、住民税で配当金を申告してしまうと、税率が7.2%に上がってしまいます。

住民税のみ申告しないようにする場合は、確定申告書の「住民税に関する事項」の「特定配当等の全部の申告不要」に〇をつける必要があります。

所得税の確定申告の記入方法

参考として、所得税の確定申告で、配当控除を得るための配当所得の入力方法の一例を紹介します。

入力は証券会社が発行する「年間支払通知書」の内容に沿って行います。

大手のオンライン証券会社であれば、「年間支払通知書」をWEB上で閲覧・ダウンロードすることが可能です。(過去分も表示できます)

国税庁のページから確定申告書の作成する

確定申告するための用紙は税務署や地方自治体でもらうことができますが、国税庁のホームページにある「確定申告の作成」を使用すると、何を入力すればいいかが記載してあるのでとてもわかりやすいです。

ここでは、国税庁のページの「確定申告書等の作成」から確定申告書の作成を行います。

クリックすると、「申告書等を作成する」というボタンがあるので、これをクリックします。

税務署への提出方法を選ぶ項目があるので、可能な方法を選択します。

なお「e-Tax」を使うと、オンライン上で簡潔できます。ただし、マイナンバーカードがあり、かつ有効期限が切れていないことといった条件があります。

ここでは従来型の「印刷して提出」を例に解説します。

開いたページの下部にある「利用規約に同意して次へ」をクリックします。

本年度の「申告書等の作成」をクリックすると項目が表示されます。

ここでは「所得税」を選択します。

「次へ進む」をクリックします。

生年月を入力し、「給与以外に申告する収入はありますか?」の「はい」を選択します。

すると、「税務署から青色申告の承認を受けていますか?」と「税務署から予定納税額の通知を受けていますか?」が表示されるので「いいえ」を選択します。

「次へ進む」をクリックします。

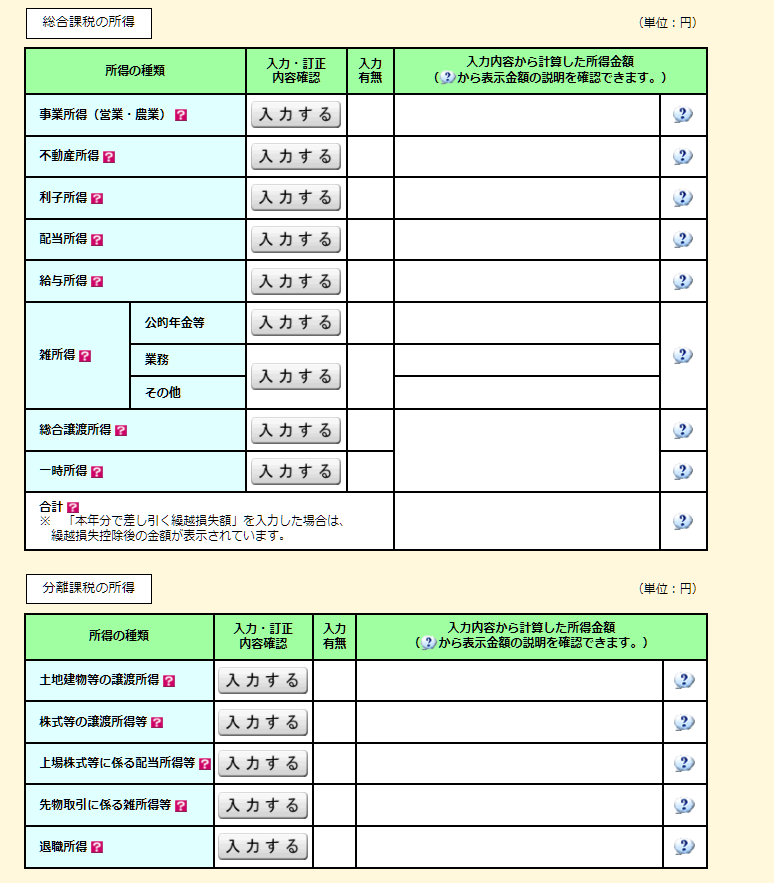

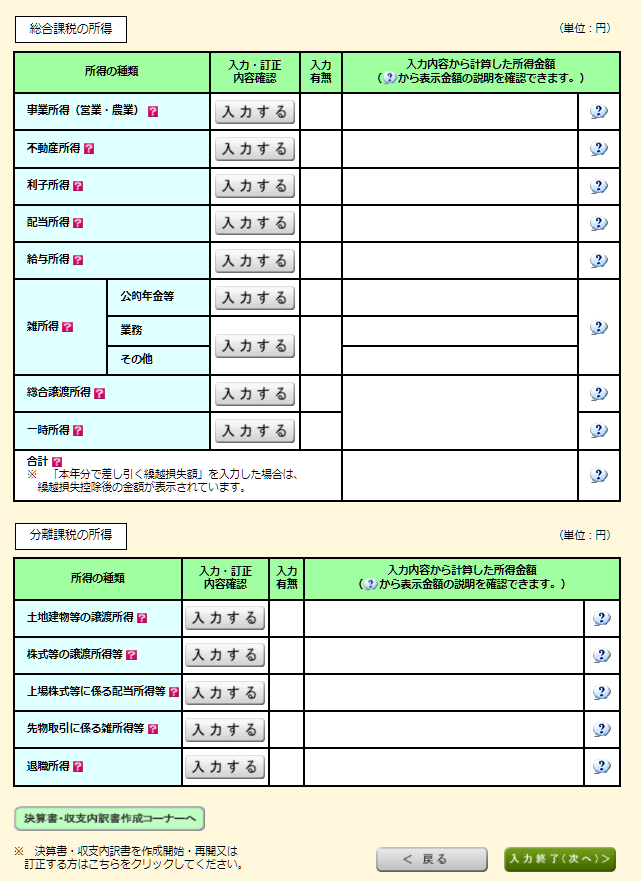

すると、以下のような入力画面が表示されます。

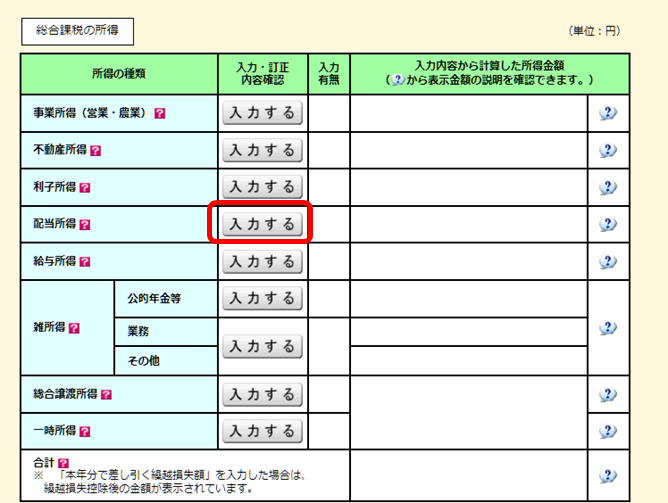

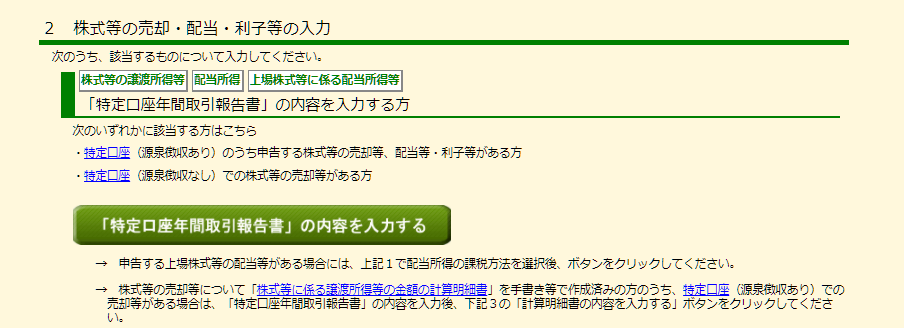

この中の上段の「配当所得」の「入力する」をクリックします。

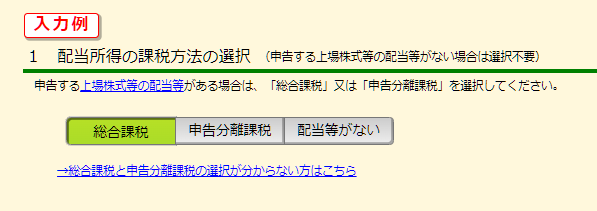

総合課税を選択する

国内株式の配当控除を受けたいため、「総合課税」を選択します。

「特定口座年間取引報告書」の内容を入力するを選択する

続いて、「特定口座年間取引報告書」の内容を入力するを選択します。

特定口座とは、株式の売買をする証券会社と契約するときに選択できる口座の形式の一つです。

特定口座を選択すると、証券会社が税金を自動で天引きしてくれるため確定申告が不要になるというメリットがあります。このため、特定口座を選択するのが一般的です。

特定口座を選択していても、自らの意志で確定申告することができます。

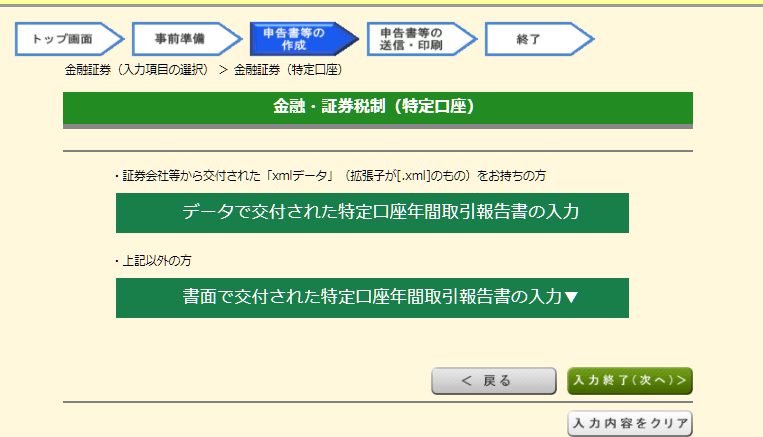

証券会社から送付された取引内容に合わせて入力を行います。拡張子が .xml のデータがある場合は、データの読み込みで自動入力することもできます。

ここでは下の「書面で交付された特定口座年間取引報告書の入力」を選択します。

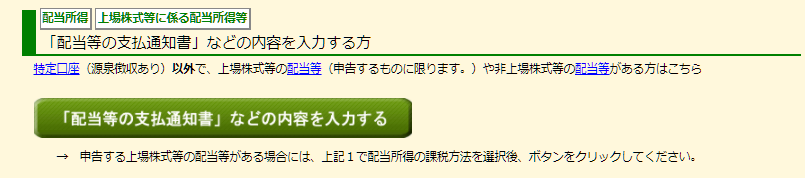

特定口座以外の場合はどうするか?

特定口座以外の場合は「配当等の支払通知書」などの内容を入力する を選択してください。

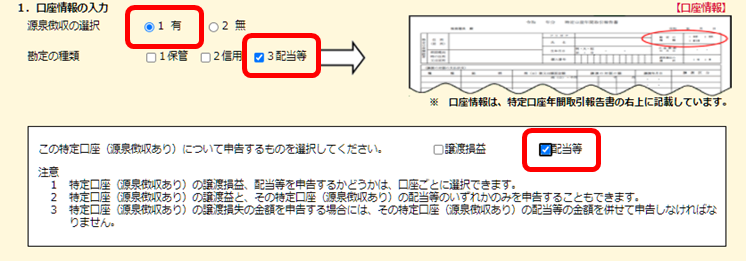

口座情報の入力

口座情報を以下のように選択します。

- 「源泉徴収の選択」:有

- 「勘定の種類」:配当等

- 「この特定口座(源泉徴収あり)について申告するものを選択してください」:配当等

選択内容に合わせて、追加で画面に選択・入力項目が表示されていきます。

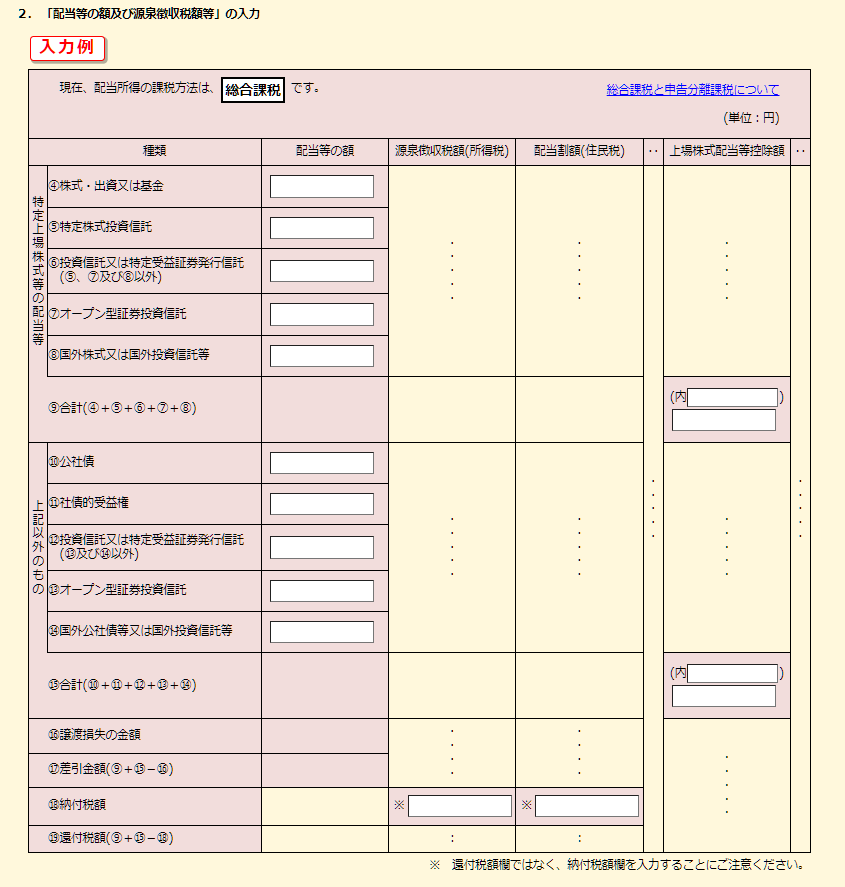

「配当等の額及び源泉徴収税額等」の入力

続いて、「配当等の額及び源泉徴収税額等」の内容を「年間支払通知書」の内容に沿って入力していきます。

入力は証券会社ごとに行います。複数の証券会社や銀行を介して配当金を得ている場合は、それぞれに記入していきます。

- 国内企業の株は「株式・出資又は基金」にその金額を入力します。

- 投資信託の場合は該当するものに金額を入力します。

- 国外企業の場合は「国外株式又は国外投資信託等」に金額を入力します。

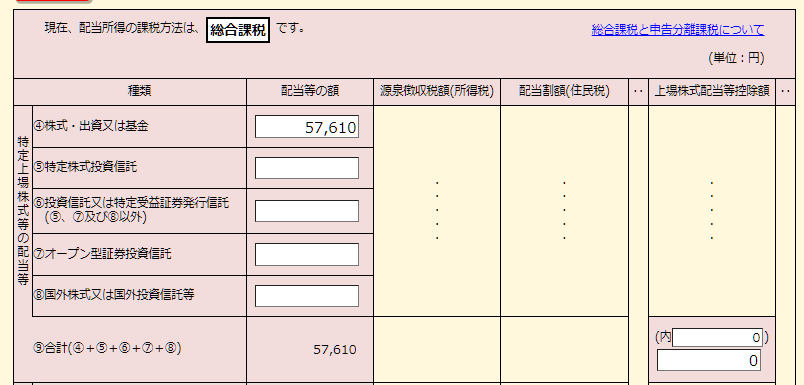

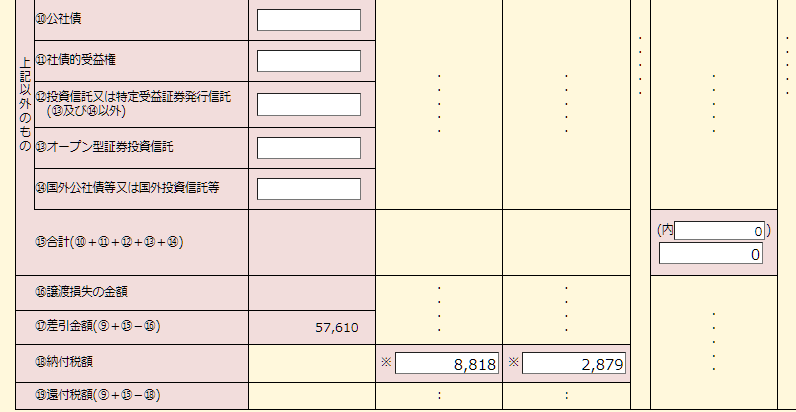

実例

例えば国内上場株式による配当金の合計金額が以下のようになっている場合の記入例を記載しておきます。

- 「上場株式配当等控除額」がなければ「0」を記載する(内のところも「0」とする)

- 源泉徴収税額(所得税)と住民税を記載する。

- 地方税は住民税のことです。(住民税に地方税が含まれます)

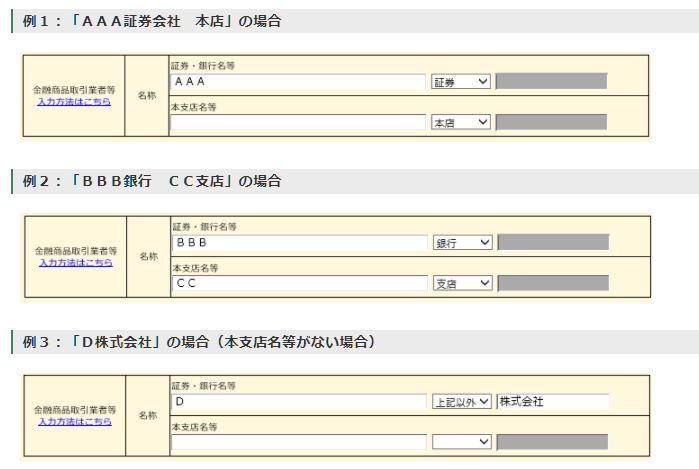

「金融商品取引業者等」の入力

株式の購入先の取引業者の情報を入力します。

証券会社など支店がない場合は、「本支店名等」は空欄で問題ありません。

入力が完了したら、画面下部の「入力終了(次へ)」をクリックします。

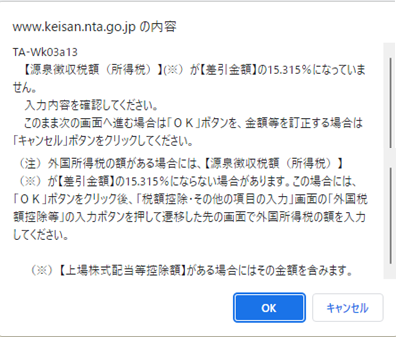

外国株式からの配当がある場合の注意点

外国株からの配当がある場合、「入力終了(次へ)」をクリックすると、以下のようなメッセージが表示されます。

問題ないので、「OK」をクリックします。

後ほど「税額控除・その他の項目の入力」という項目に「外国税控除等」という入力欄があるので、そこに外国所得税額を入力します。

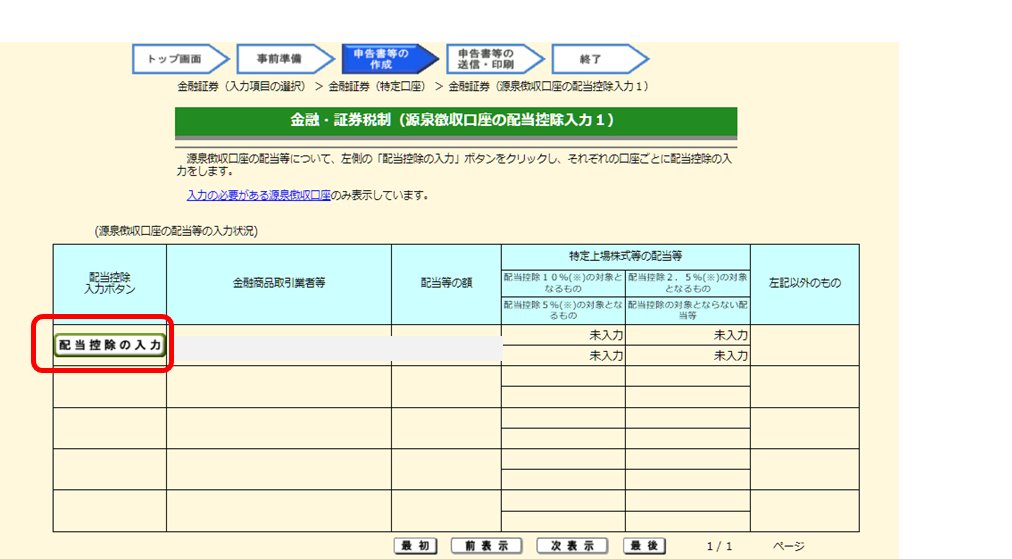

配当控除の入力を選択する

「配当控除の入力」という項目が表示されるので、クリックします。

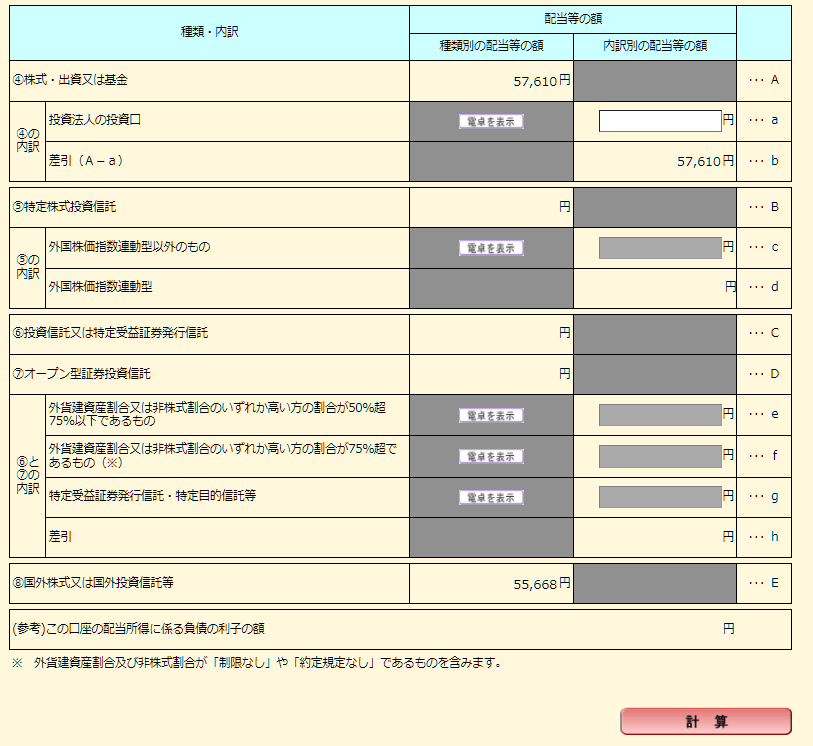

次のような画面が表示されるので、必要に応じて金額を入力します。

入力後、あるいは入力する必要がない場合は、下部の「計算」ボタンをクリックします。

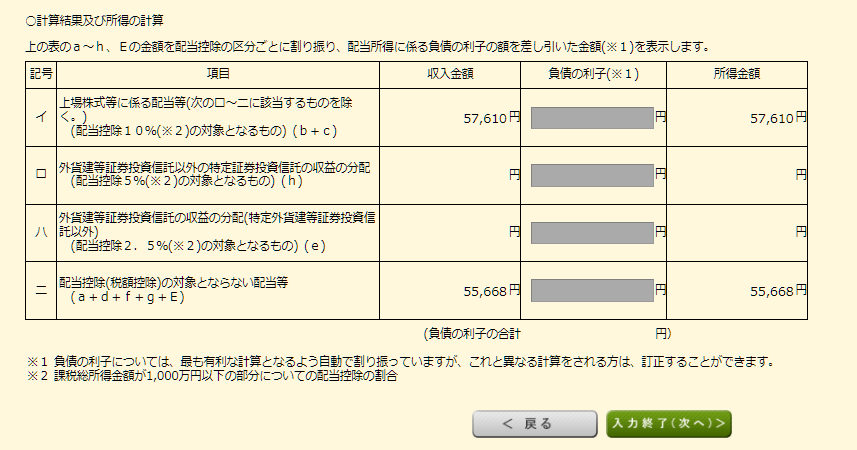

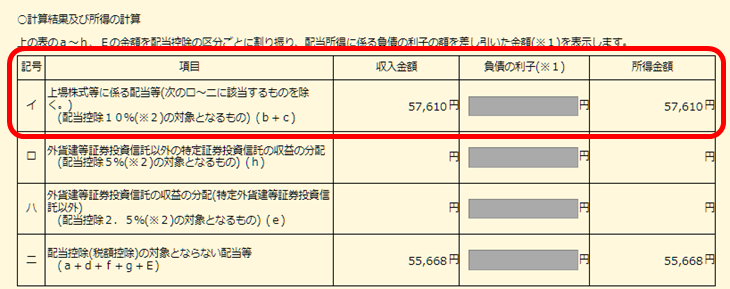

すると、画面下側の「計算結果及び所得の計算」に計算結果が反映されます。

この中の「イ」が配当金の確定申告の目的である、配当控除10%に該当するものになります。

内容に問題がなければ「入力終了(次へ)」をクリックします。

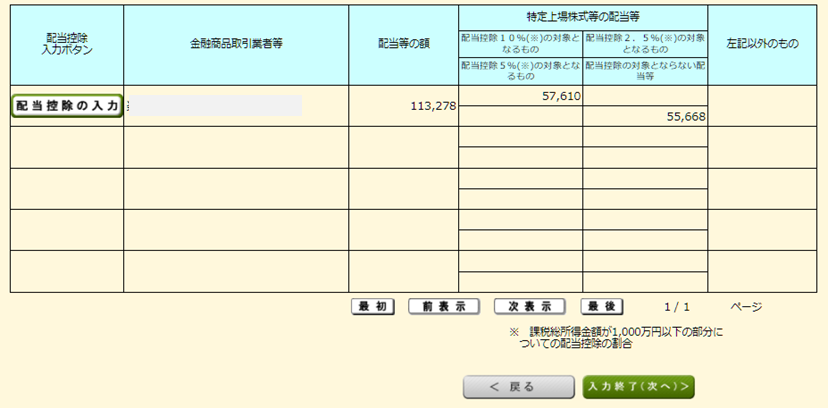

すると入力した内容に合わせて配当控除の対象になる金額が表示されます。

内容に問題がなければ「入力終了(次へ)」をクリックします。

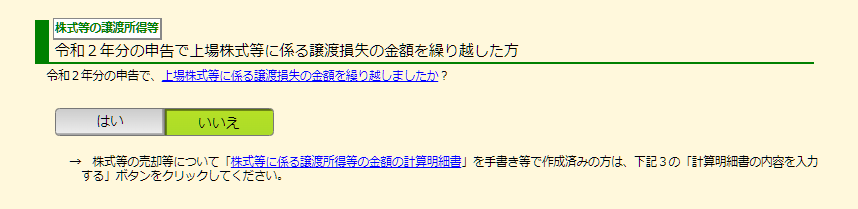

上場株式等に係る譲渡損失の金額を繰り越し状況を入力する

上場株式等に係る譲渡損失の金額を繰り越したかどうかを選択します。

ここでは「いいえ」を選択します。

以上で基本的な入力は完了です。

あとは、必要に応じて入力をしてください。

最後に「入力終了(次へ)」をクリックします。

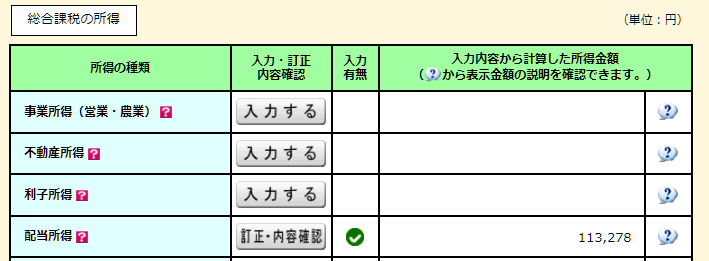

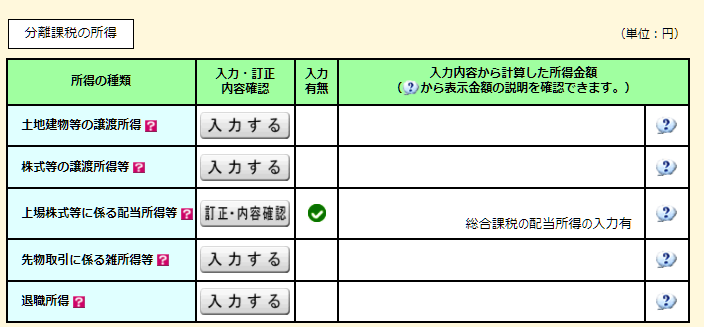

「総合課税の所得」の「配当所得」にチェックマークが入り、配当控除のための入力は完了となります。

下段の「分離課税の所得」の「上場株式等に係る配当所得等」にもチェックマークが入り、注釈で「総合課税の配当所得の入力有」と記載されます。

以上で、配当所得の入力は完了です。

住民税で申告不要を選択する

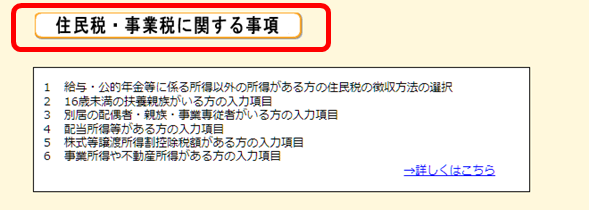

確定申告を進めていくと、「住民税・事業税に関する事項」の入力があります。

所得税で配当控除を申告した場合は、住民税で配当控除をしないを選択する必要があります(しないと住民税が上がります)

「住民税・事業税に関する事項」をクリックします。

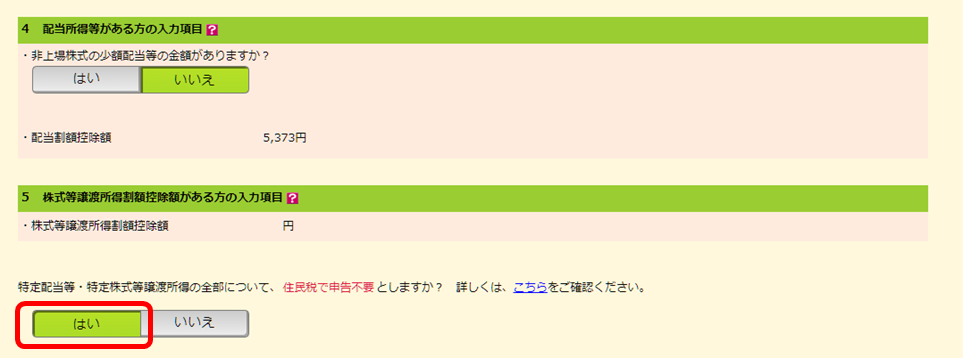

「配当所得等がある方の入力項目」で「いいえ」を選択すると、「特定配当等・特定株式等譲渡所得の全部について、住民税で申告不要としますか?」という項目が表示されるので「はい」を選択します。

あとは、通常通りに申告しすれば完了です。

参考リンク

以下の動画を参考にさせていただきました。