保険を契約するときに、積立利率変動型養老保険(米ドル建て)というものを提案されたが、よくわからない部分があるのでまとめてみました。

まずは単語を分解してみるとわかりやすいです。

積立利率変動型とは何か?

冒頭の「積立利率変動型」について。これは、毎年、振り込み預けた金額に対して金利がつくが、その金利が一定ではなく変動するということ。

国や会社の経済情勢はその時々によって変わるのでそれに合わせて変動させるという意味。

ただし、今回の商品の場合は最低利率3%が保証されている。銀行の最低利率が年0.001%、楽天銀行など国内で最大級の利率を提示しているところでも年0.1%程度なので、かなり割高だと言える。

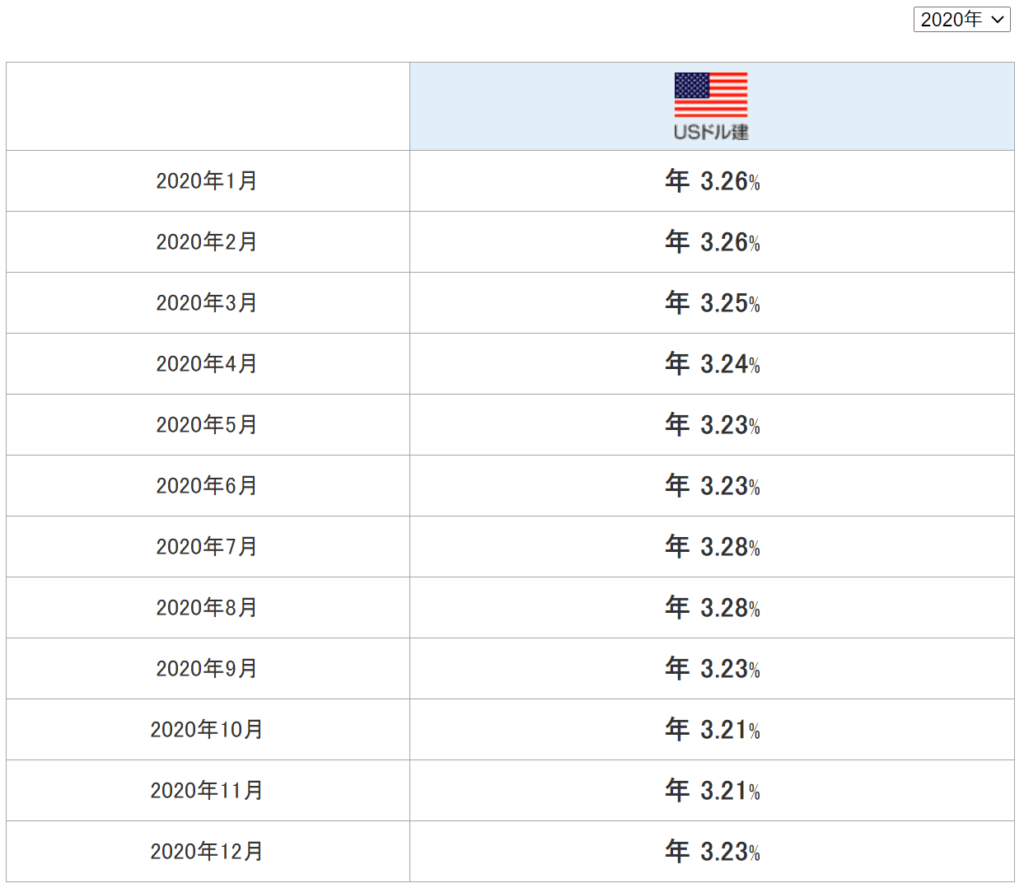

過去1年ほどの実績を見てみると3.2%程度といったところ。

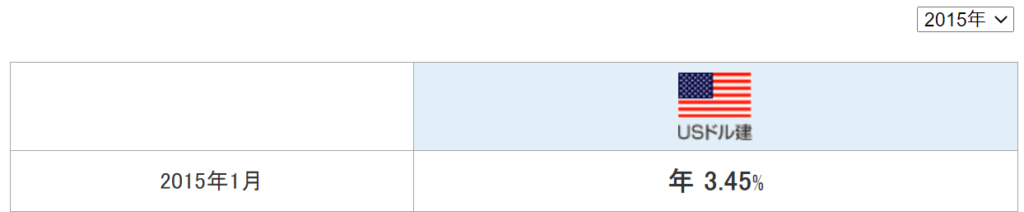

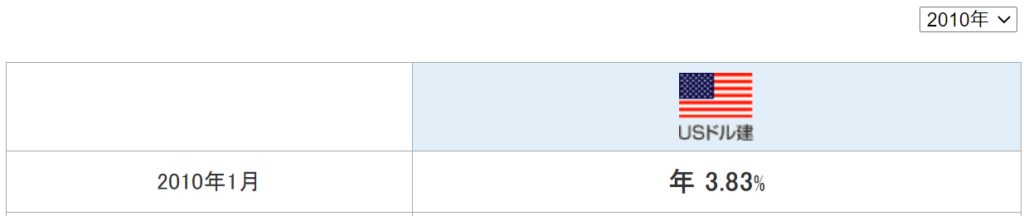

ちなみに過去を振り返ると2015年頃は約3.5%、2010年頃は3.8%と年々悪化していることがわかる。利率をあげてしまうと企業としての利益が減ってしまうのでしょうがないよね、、

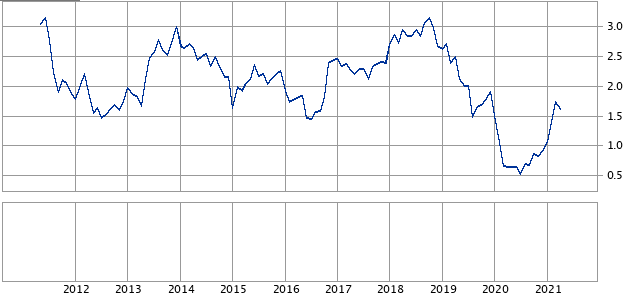

日本よりも十分に金利がいい、米国の10年ものの金利を見てみると金利は下がり傾向で直近は1.6%。ちなみに日本は預けるとお金が引かれていくという鬼のマイナス金利なので、国債を買うよりも最低利率3%を保証してくれている保険金融商品を買うほうが安定している。

保険会社の方に確認したところ、保険会社がなぜ最低利率3%を維持できるかというと理由は2つ。

- 30年ものなどの金利が高い企業向け国債を保有している

- 過去の金利が高かった頃に購入したものがある

とのこと。実際に金利を比較してみると10年ものよりも30年ものは+0.7%と高い。

米国国債30年ものの利率推移をみてみると2006年頃は5%ほど。これはスゴい。。

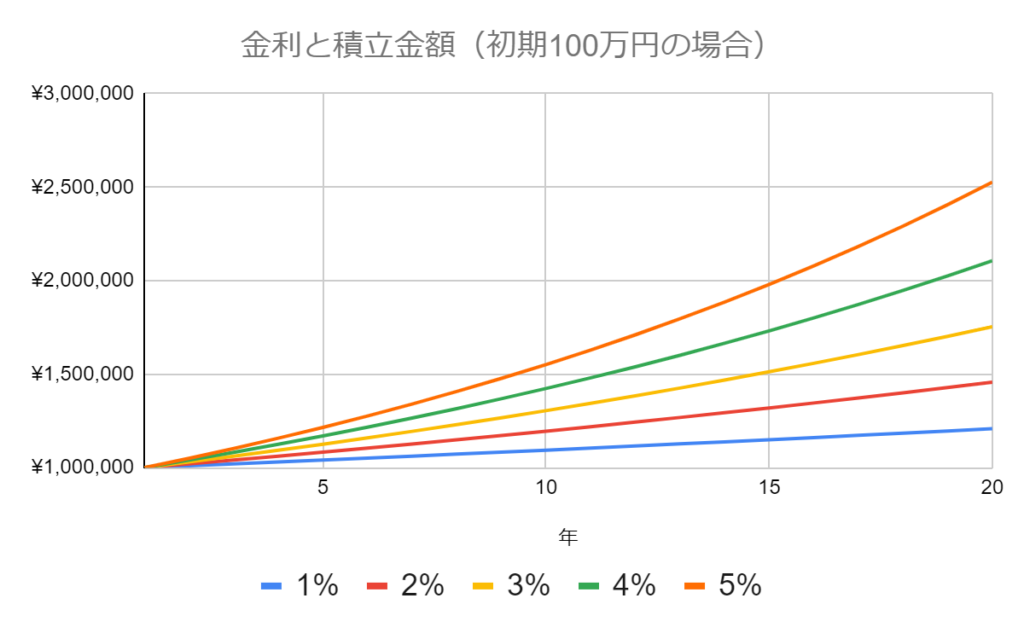

金利の力はどれくらい?1%~5%で貯まる金額を比較

パーセンテージで減った増えただとよくわからないので、1%変わるごとにどれだけ貯まるお金が変化するかを見てみる。

結論から言うと、1%の差はエグいです。

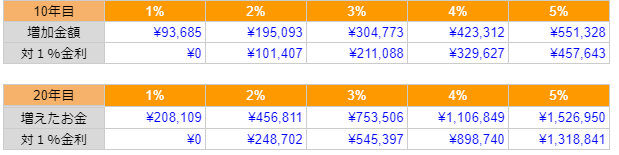

例えば、100万円を20年間一定の利率で運用したとすると、20年後に増えたお金は1%が20万円、2%が45万円、3%が75万円、4%が110万円、5%が150万円です。1%変わると約40万円変わります。

ちなみに預けたお金が10倍の1,000万円の場合、20年後に増えるお金も10倍になります。1%が200万円、2%が450万円、3%が750万円、4%が1,100万円、5%が1,500万円です。

20年間放置しておくだけで資産が+750万円も増えたらエグいですね。。(5%の1,500万円は更にエグい!)

預入金額と金利と福利の力は、個人の労働力よりパワーがある場合があります。まさにお金に働いてもらうです。

金融商品を買うのであれば、0.5%や1%はとても大きいと認識して臨みましょう。

これだけ見ると、わざわざ保険商品を購入せずとも個人で利率の高い株式などに投資すればいいのでは!?と思うのですが、最低利率3%を保証する株式はなかなかないのが実情。(保証できずリスクがあるのが株式ですよね、、)

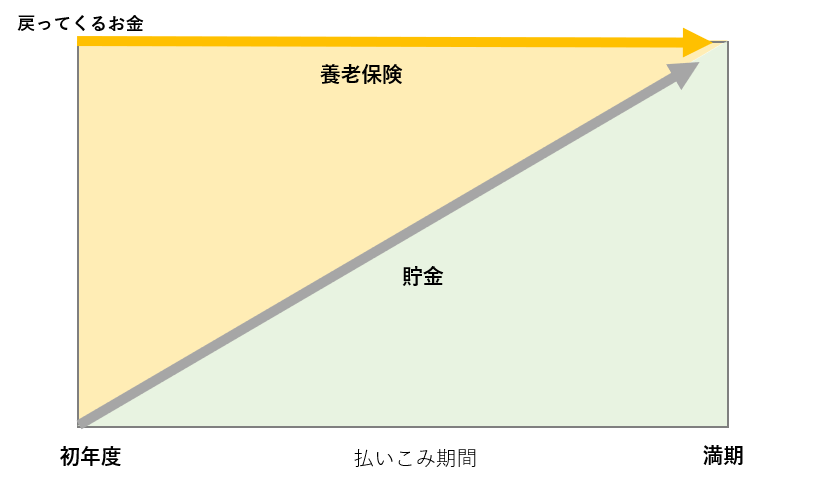

養老保険とは何か?

積立利率変動型や金利のパワー、数%の影響力がいかに大きいかがわかったので、次は「養老保険」についてです。

保険商品は保険満了時に返ってくるお金と、途中で支払われる保険金額の関係によって名前がつけられています。

養老保険は、被保険者の死亡・高度障害といった万が一のときに支払われる死亡保険金と、保険期間が満了したときに支払われる満期保険金が同額の保険のことです。

つまり、「保険金 = 満期で戻ってくるお金」 が成り立つ保険のことです。普通に貯蓄していたら万が一のときにその時に溜まっているお金しか戻ってきませんが、養老保険なら、何かあったときに手厚く保障されるというわけです。まさしく保険に加入するメリットです。

なので、貯金は三角、保険は四角という言葉があるぐらいです。

例えば毎年20万円ずつ積み立てて、20年満期で600万円返ってくる場合、1年目に死亡してしまうと、貯金の場合返ってくるお金は20万円ですが、養老保険の場合は600万円です。

しかも、保険金の場合は税制優遇もあるので、税金が引かれた後の最後に手元に残る金額もお得です。

米ドル建てのメリット

保険には日本円で積み立てていく日本円建てと、米ドルで積み立てる米ドル建てがあります。両国の将来性をみていくと米ドルで積み立てておいて、最終的に米ドルとして受け取る方がメリットがあると考えられます。

日本円で積み立てた方が得をするのは、世界経済に対して日本円の価値が高い(強い)ときです。20年後に日本という国が世界の中で今よりも経済的により優位になっている場合は日本円で積み立てた方が得策です。

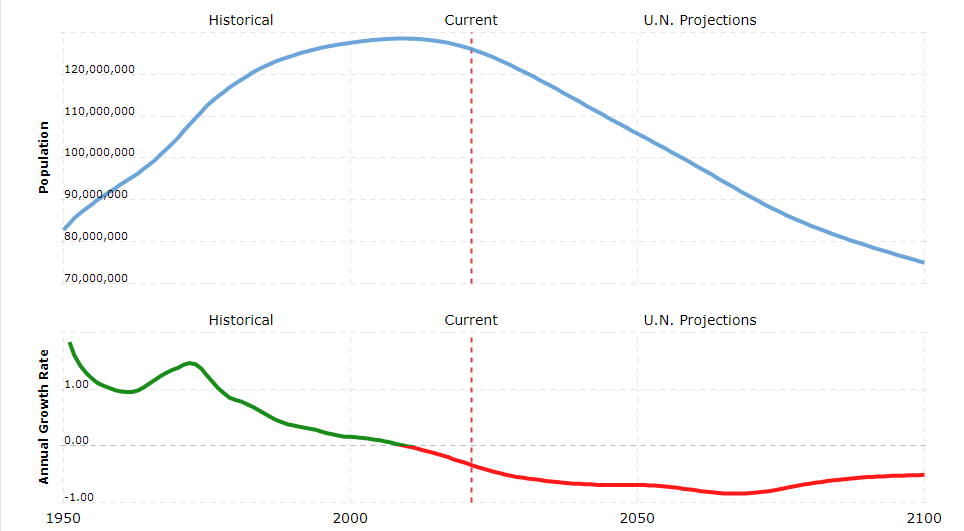

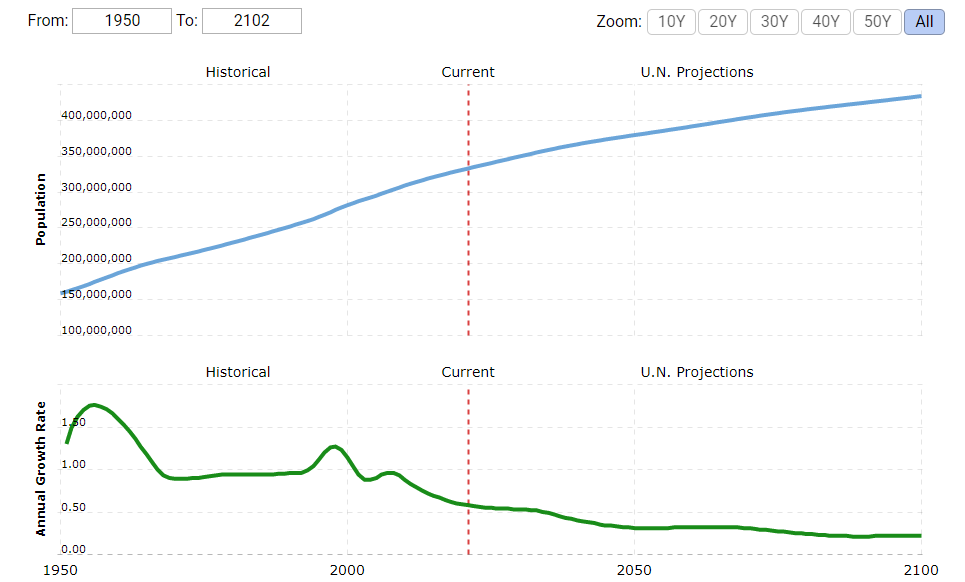

国力(GDP)は往々にして人口に比例します。日本の人口推移は以下のようになっています。

日本の人口推移

▼日本の総人口推移と人口増加率

戦後の1950年から2000年頃まで人口は伸び続けてきましたが現在は下がり傾向。2100年には戦後と同等までに下がる予測です。

その中でも特に重要なのが働ける人の割合です。人口が少なくても、働ける若者が多ければ国力は安定します。一方で、働けない老人ばかり人口が増えていたら危険信号MAXです。

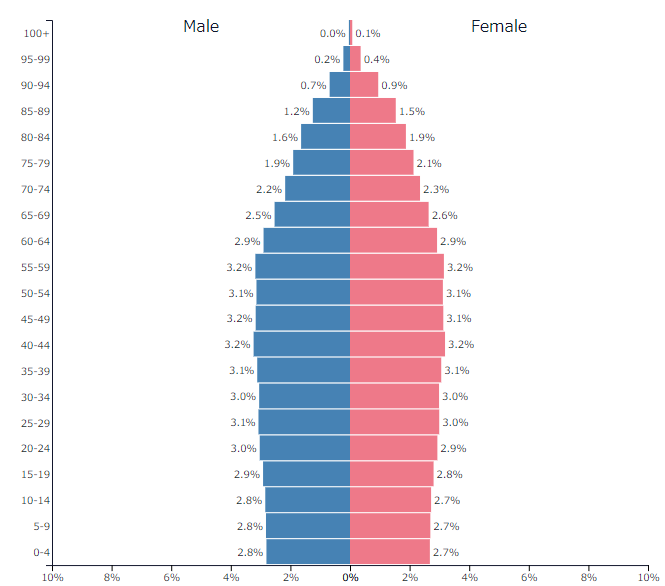

日本の2050年(約30年後)の年齢別の人口比率は75歳前後が最も多く、働き盛りの50代以下はどんどん減っていきます。明らかに国のパワーは減っている超老人大国です。

アメリカの人口推移

アメリカの人口推移をみてみると、約80年後の2100年ですら人口は増加し続けます。

つまり、それだけ、ものを作ったり消費したりする人の数は増えていくということです。経済が回らないわけないですね。

2050年のアメリカの年齢別人口の割合は55歳前後が最大。そして、60歳以降の人たちよりも、50歳よりも若い人たちの方が人口は多いです。

日本の将来はかなり悲観的ですが、アメリカはまだまだ伸びる可能性おおありというところです。

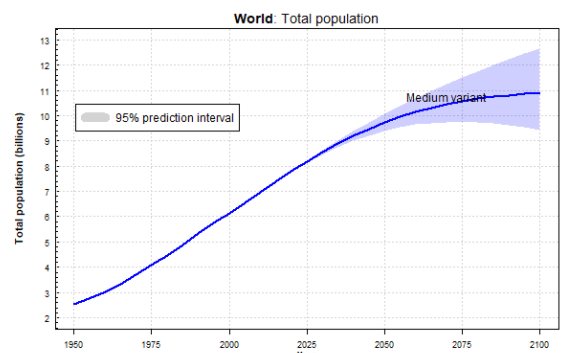

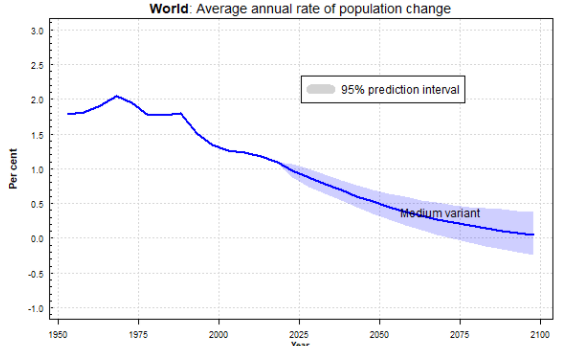

世界の人口推移

世界的に見ても、人口は爆増していきます。

2000年に60億人だった人口は、2020年時点で70億人ほど、2100年には11億人ほどになります。(2000年の約2倍!)

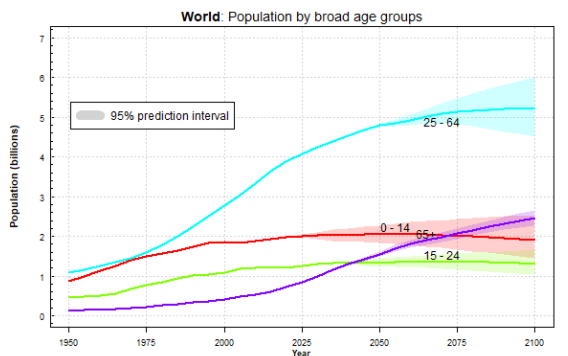

年齢別に見ても、25~64歳の働ける人口の割合が飛び抜けて多くなります。

日本はオワコンですが、世界的に見ても経済はこれからさらに活発化していくことが予想されます。

人口増加率を日本の最盛期と比較するとわかりやすいです。

ポイントはグラフが右肩に下がっていることではなく、0%を上回っているということです。世界の人口増加率は2020年で約1%、2100年でも0%を上回る予測です。

これは、日本が最盛期ともいえた1960年頃~2000年までの人口増加率と同じような状態です。つまり、日本は世界の中でも一足先に50年早送りで伸び切ったともいえます。そして、これから先の50年で日本で起こったことが世界各地でも起こると予測できます。

保険会社はひとりひとりの保険を契約した人から集めたお金を、この成長していく世界経済に投資できるので強気に最低利率3%を保証できるのですね。

払込期間を変更できる「払済み」のメリット

本題に戻りますが、今回提案いただいた養老保険は、15年間の払込で20年満期という契約ですが、裏オプションとして、この払込期間の年数を変更することができます。

途中で変更できるわけではなく契約時の条件変更なので、正しくは、変更するというよりも、例えば5年間の払込で20年満期という契約を結ぶという意味になります。年数は任意で変更できます。

払済を早くするメリットは振り込んだ金額に対して20年後に戻ってくる割合(金額じゃない!)が増えるということです。返戻率が高くなります。

なぜ払済み期間を短くすると返戻率が上がるのか?

払い込む期間が短いのになんで、支払った金額に対して返ってくるお金の割合が増えるのか?という疑問が湧くと思いますが、これも理由は簡単です。

保険会社は払込み期間中に万が一のことがあった場合に死亡保険金を支払わなくてはいけません。もし、2000万円の保険金契約の人が、100万円支払ったタイミングでこの保険金に該当してしまったら、保険会社は-1900万円の損失になります。

一方で、払済み期間が短く5年で払い込んだあと、満期の20年まで死亡保険がついている場合、5年目以降に何かあっても保険会社が負担する金額は少なくなります。なので、保険会社としては、指定金額をさっさと全額振り込んでもらった方がリスクが少ないのです。

もちろん、15年の払込期間と、5年の払込期間で毎年同じ額を積立た場合、保証される保険金額は変わります。例えば毎年100万円の積立金額なら、トータルの払った金額は1500万円と500万円になるので当然ですね。

最終的に戻ってくるお金の割合を最大化しようと思ったら、払込期間をとても短くし、払い込む金額を長くし、満期までの年数を長くするという選択になります。

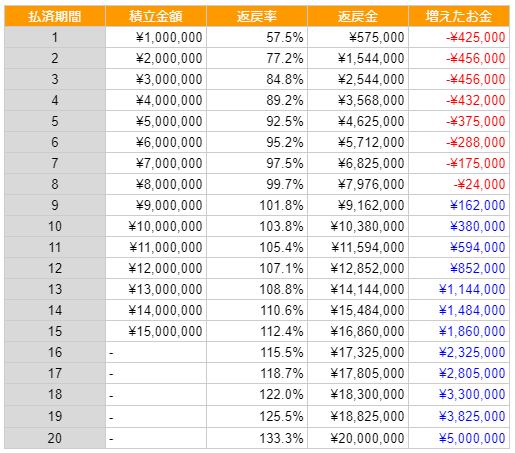

払済年数と返戻率の関係

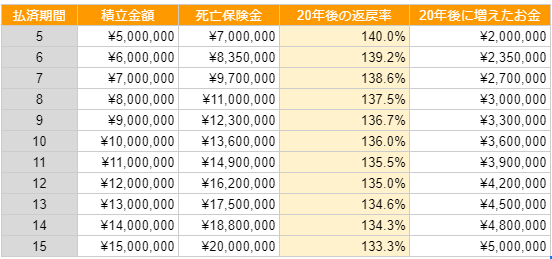

例えば、20年満期の養老保険で毎年100万円ずつ積み立てる場合、5年払済にすると返戻率は140%。15年払済にすると133%となり、支払った金額に対して返ってくるお金の割合が変化します。

最終的に返ってくるお金と実際に増えた金額に目を向ければ積み立てた金額が多い15年払済の方が、+300万円増えることになります。

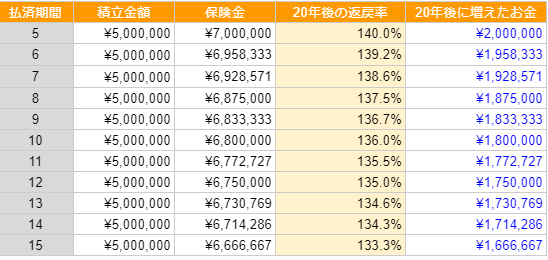

短期間払済による返戻率のメリットをわかりやすくするため、500万円を指定の期間で積み立てた場合に増えるお金を見ると次のようになります。

500万円を毎年33万ずつ15年間振り込むよりも、毎年100万円ずつ5年間でいっきに振り込んだ方が、20年後にもらえるお金は33万円増えます。

なので、今回のような積立型の養老保険を契約する場合は、少し無理するぐらいで払い込める上限金額を決めて、それを短期間で払い込み、20~30年の長期間の契約にするのがポイントです。(くれぐれも無理のしすぎは禁物です!)

保険契約時の注意点

最終的に増えるお金をざっくり見てきましたが、実際には手数料や税金が引かれたり、為替損が生じたりします。この注意点をもう少し細かくみていきます。

最終的にもらえるお金

最終的に現金としてくらもらえるの!?というのは最大の興味関心事項です。ざっくり見ると、

・最終的にもらえるお金 = 保険会社からの支払い – 税金

になります。今回の場合ドルで支払われるので、そこにそのタイミングでの為替と両替手数料が追加されます。

・最終的にもらえるお金 = (保険会社からの支払い – 税金)× 為替 – 両替手数料

保険会社からの支払い金額

保険会社から支払われる金額は解約したときの「解約返戻り金」になります。これは「積立金額 × 返戻率」で計算できます。

返戻率の%が高ければ高いほど戻ってくるお金が多いです。逆に、払込期間中に途中解約してしまう場合などは戻ってくるお金が減ってしまいます。

例えば、毎年100万円を積み立て15年払済、20年満期の保険の場合、1年目に解約してしまうと約40万円の損失になります。

10年目で1,000万円積み立てたタイミングで解約すると+38万円なので少しマシです。15年目だと+180万円、20年目だとなんと+500万円になります。

貯金の目的は「老後の資金を貯めること」なので、途中で引き出さず可能な限り最長まで寝かせることがとても重要になります。

税金で引かれる金額

保険商品で受け取る金額にかかる税金は、普通に株式に投資稼いだいお金にかかる税金よりも優遇されます。

一時所得の場合

保険金を解約(or 満期)のタイミングで全額一度に受け取るお金は一時所得として計算されます。

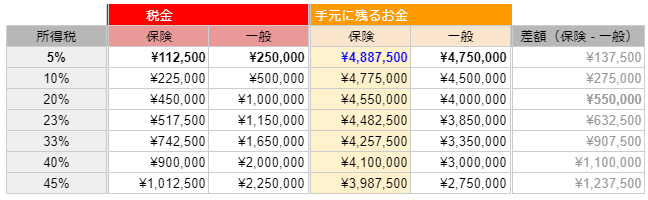

・税金でとられる金額 = (増えた金額 – 50万円) × 1/2 × 税率

一般的な所得税の場合は、「税金でとられる金額 = 増えた金額 × 税率」です。

例えば、増えた金額が500万円の場合で所得税が20%の場合、保険の場合は税金で45万円もってかれます。一方で一般の場合は100万円です。全然違いますね。。

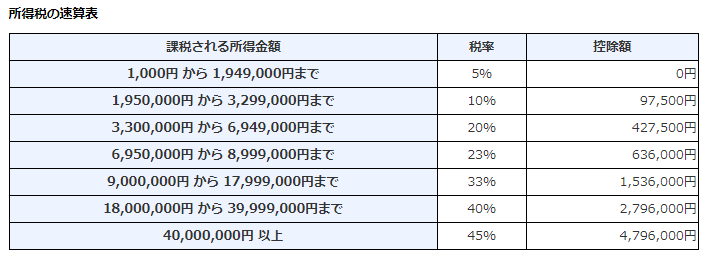

さらに、受け取りで最も重要なポイントは「所得税が掛けられる」というところです。たとえば働いていて年収350万円のときの所得税は20%ですが、引退して年収200万円以下なら所得税は5%です。

つまり、受け取り時に仕事を引退して収入が低いレンジにいるほどもらえる金額は高くなります。保険の積立で増えた金額が500万円の場合、所得税が20%のときは45万円もってかれますが、所得税が5%なら11万円ですみます。

日本は雇用年齢が65歳まで引き上げられ、更に70歳にまで伸びそうな状況です。加えて平均寿命は84歳と長寿大国なので、今後の長い老後も考えると、65歳以降で仕事を引退したあとに受け取るというのが、運用期間も長く、所得税も少ないのでベストな選択といえます。

養老保険のデメリットは終身保険と違い満期の年数が決まっているので、最初に契約したときの年数を超えると強制解約となってしまう点です。

もし、この時にまだ収入が多い場合は所得税の割合だけ損することになります。

年金での受給する場合

年金とは、毎年一定金額ずつ受け取る形式のことです。この場合、毎年受け取るお金は雑所得としてカウントされます。

雑所得にかかる税金の対象は「給与所得 + 雑所得の合計」となります。適用される税率は所得税と同じです。

つまり、年収300万円で年金受給240万円(20万円×12ヶ月)とした場合、税率20%が適用されます。毎月20万円の年金でも実際の手取り金額は18万円になるということです。

税率面で見ると、一時所得として一括でもらった方が圧倒的に優遇されます。

雑所得にするメリットはもし受給時点で働いていても、今後引退する予定がある場合に所得税の分だけかかる税率が将来的に減ることです。

また、一定金額振り込まれるという安心感もあります。一度に大金が手に入って気が緩んだり、歯止めがきかなくなる可能性がある人は年金受給にするほうが安定します。

※注意点

税金とは関係ないのですが今回の保険の場合、年金で受給すると保険会社から支払われるタイミングで1%の手数料がかかります。

毎月20万円の受給なら、税金で2万円、保険会社に2千円とられるので、手取りとしては少なくなります。

年金だと保険会社も毎月振り込むといった余計な手間がかかるのでしょうがないですね。保険会社側も一発で引き渡してしまった方が手離れがよく管理が楽です。

為替の影響

為替の影響はとても大きくあなどるなかれです。米ドルで積み立てたお金を日本円に換金する必要がある場合にモロに影響します。

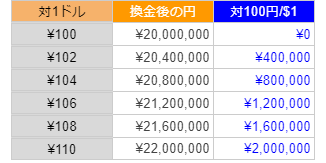

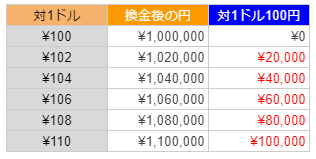

例えば、合計金額20万ドルを受け取る場合、日本円に換金した時にもらえる金額は、1ドル100円だと2,000万円ですが、1ドル110円だと2,200万円になります。+200万円です!大きいですね。

なので、日本円に換金するタイミングというのはとても重要です。

一旦米ドルで受け取っておいて、為替をみながら自分で換金するというのがベストでしょう。

両替手数料

両替手数料は東京三菱UFJ銀行の換金レート+50銭。銀行のみで換金するよりも余計な手数料がかかってしまう。

例えば、銀行の場合、1ドルが109.5円のとき、買うときの値段は手数料が30銭とられ109.8円。売るときは手数料20銭がとられ109.3円となる。

保険会社で換金した場合はこれに更に50銭が追加されるということ。つまり、109.5円が買いだと110.3円、売りだと108.8円になる。これは結構でかい。

20万ドル換金する場合を考えると、保険会社で換金すると銀行で換金するよりも余計に10万円が手数料としてとられる。

なので、米ドルのまま銀行に振りこんでもらい、自分の銀行口座で換金するのがベスト。

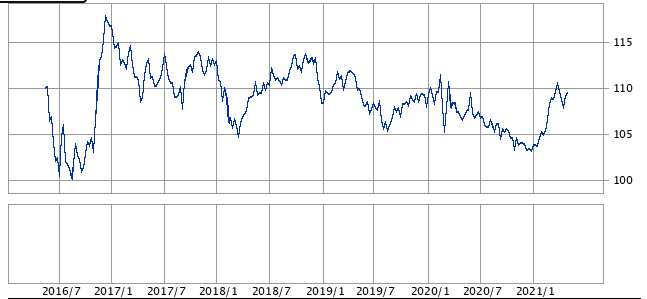

保険料の払込時の為替対策

保険料を払い込む場合にも為替を考える必要がある。米ドルで決まった額を払い込むので、そのタイミングで日本円からドルに換金すると、その時の相場により大きく左右されてしまう。

例えば、年間の払込額が1万ドルだとすると、1ドル100円のときに必要な日本円は100万円。1ドル110円だと110万円となり、+10万円多くかかってしまう。

このためポイントは米ドルの銀行口座を開設しておき、ドルが安いときにまとまった金額のドルを買って貯金しておく。そして、その口座からドルで直接保険料を支払うのが一番お得。

では、いったい1ドルいくらのときに換金するべきなのか?を考えてみる。結論からいうと、ここ5年間の相場であれば、103円~104円台なら換金タイミング。1年間で1回ほどこの換金チャンス期間が訪れるのでそこを逃さないこと。

▼日本円の対米ドルレート推移

まとめ

積立利率変動型「養老保険」(米ドル建て)をまとめると、

- 積立利率変動型は利率が毎年変わるということ。今回の保険商品は最低利率3%が保証されている。(素晴らしい!)

- 養老保険は万が一の時にもらえる金額と最終的に満期でもらえる金額が同じということ。

- 日本はオワコンだが、アメリカや世界は2100年まで伸びる傾向にある。なので米ドル建ての方が確実に安心。

契約時の注意点

- 途中解約は損するので基本NG。

- 払済期間が短いほど満期時に戻ってくるお金の割合が多くなる。

- 払済期間が短く、ちょっと無理かなと思うぐらいの金額を預け入れ、極力長い期間で満期を設定するのがベスト。(これ大事!)

支払い・受け取り時の注意点

- 米ドルの銀行口座をつくり円高のときにまとめてドルを貯金しておく。保険料はその口座からドルで支払うと為替の影響を回避できる。

- 満期を迎えると強制終了になるので、ドルや為替におもいっきり左右される。

- 受け取る金額はその時の所得によって税率が大きく変わる。リタイヤして無職になったタイミングで受け取るのがベスト。(ただしそのためだけに職を手放すのはナンセンス)

- 年金で受給するよりも一時所得で受け取った方が税制の優遇が大きい。

- 保険会社で年金受給すると手数料が1%かかる。なので米ドルで受け取り銀行で換金するようにする。

最後に

積立保険を契約する目的を忘れないこと。それは将来のもしものために「老後資金」 や 「子供の教育資金」貯めるということ。

オワコン国の日本にいる限り、20年や30年後に経済が安定していて、国から年金や補助が確実にもらえるとは限らない。そのためのリスク回避手段としての積立になる。

なので、保険で積み立ててるからまぁいいやとせず、保険は必要出費として捉え、他に必要な額を新たに稼ぎ出すという、稼ぐ力も同時にみにつけていくことが重要。

保険料を支払っている状態で、普通に暮らしていけるだけの力を手に入れられればそれこそ最強に安心で将来の子供や老後の不安を払拭できる。

日々の努力がとても重要。努力は坂道で車を押しているようなもの。努力をやめてしまえば坂の下まで落ちてしまう。でも、努力して坂の上に車を運ぶことができればそこにはワンステージ上がった景色が広がっている。