確定申告が必要になる人はどんな人?

確定申告は誰もがしなければいけないわけではありません。

基本的には以下の3つの条件のどれかに該当する人に確定申告をする義務があります。

- 給与が2,000万円を超える人。

- 給与を1か所から受けていて、給与所得と退職所得以外の所得の合計額が20万円を超える人。

- 給与を2か所以上から受けていて、主たる給与以外の給与の収入金額と給与所得と退職句所得以外の金額の合計額がが20万円を超える。

簡単にいうと、給与2000万円以上の超高給な人と、メインとなる会社の給料と退職金以外で20万円以上の所得がある人が確定申告をする義務があります。

副業をしていたら所得が20万円を超えてしまったという人は、2番の条件に該当します。

なお「所得」とは、もらった金額のことではなく、受け取った金額、すなわち「収入や売上」から「経費」を引いた金額のことです。

「所得」=「売上」-「経費」

(参考)国税庁 確定申告が必要な方

副業で所得が20万円を超えていなくても確定申告は必要になる

少しややこしくなりますが税金には「所得税」と「住民税」があります。

上記で述べた条件は税務署が管理する「所得税」の確定申告についてです。

通常、確定申告するか、副業による収入が0円の場合は税務署に提出した「確定申告」や「年末調整」(会社がやってくれる)と市区町村が連携して、自動で「住民税」を決めてくれます。

ところが、副業で収入が発生している場合で、税務署への「所得税」に対する確定申告をしない場合は、市区町村に「住民税」の確定申告をする必要があります。

副業で所得が20万円を超えていなくても確定申告は必要になるパターンは上記以外にもあります。詳細は下記をご参考ください。

副業の収入とは何か?

業務としての雑所得

開業していない(個人事業主でない)一般の会社員が、アルバイトをしたり、友達の会社を手伝ったり、ランサーズやクラウドワークスで仕事を受けたり、UberEatsで配達したり、アフィリエイト広告による収入があった場合、これらの収入は「雑所得」とみなされます。

「雑所得」とは業務を通じて得た「所得」と定義されています。

つまり、本業以外でなんらかの仕事をして得た「収入」-「経費」=「所得」が20万円を超える場合は確定申告が必要ということです。

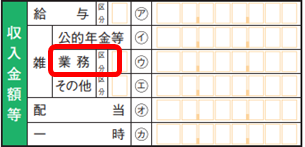

確定申告書の以下の「業務」の部分に該当します。

公的年金等とその他

なお「雑所得」には「業務」以外にも「公的年金等」と「その他」があります。

「公的年金」とは、国民年金、厚生年金、確定拠出企業年金など、国が行っている年金制度による「所得」が該当します。

「その他」は生命保険の年金、いわゆる個人年金保険など、国が行っている年金制度以外の「所得」が該当します。

メルカリやフリマ、ヤフオクの儲けは対象外(非課税)

最近ではメルカリやフリマ、ヤフオクなどの普及により個人間での売買が行われることも増えました。

これらを業者などが行っている場合は別ですが、個人が家にある自分で買った不要なものを売る場合、その売り上げは非課税となります。

非課税かどうかの判断基準になるポイントは以下の2つです。

- 30万円以下の「生活用動産」で得た利益は何もしなくていい。

- それ以外は、売り上げから仕入れを引いた経費が20万円を超えた場合は確定申告が必要。

30万円以下の「生活用動産」で得た利益は何もしなくていい

私たちは日々の生活の中で色々なものを購入します。

洋服、家具、自動車、本、アクセサリーなどです。これらを「生活用動産」といいます。

このうち価格が「30万円以下」の生活用動産は確定申告の対象になりません。

使わなくなった洋服、買ったけど読まなかった本、もうやる予定のないゲームなど、これらは全て非課税です。

基本的に、ゴミとして捨てるのが忍びない(もったいない)ので、売ったというものは生活用動産にあたります。

以下は非課税ではなく、確定申告の対象となります。

- 30万円以上の生活用動産。

- 転売目的の売買。

- メルカリやフリマ、ヤフオクで生計を立てている。

売り上げから仕入れを引いた経費が20万円を超えた場合は確定申告が必要

30万円以下の「生活用動産」以外で利益が出た場合、「売上 – 仕入れ」が20万円を超える場合は確定申告が必要となります。

雑所得と事業所得の違い

「所得」の区分には「雑所得」以外に「事業所得」というものもあります。

業務を通じて得た所得は「事業所得」じゃないの?と疑問に思われる方も少なくありません。

これらは非常に似ているもので、同じ業務によって得た所得でも条件によって、「雑所得」か「事業所得」に分類されます。

開業していない(個人事業主でない)一般の会社員が業務を通じて得た所得は「雑所得」です。

一方、開業届を出している人が得た所得は「事業所得」となります。

「事業所得」のメリットは節税対策の中でも最強といわれる「青色申告」が可能になることです。

ただし事前に「開業届」と「青色申告承認申請書」を提出しておくといった条件があります。

このため、そういった手続きをしていない場合は、業務を通じて得た所得は全て「雑所得」となります。

「青色申告」って何?どんなメリットがあるの?どうすれば青色申告が受けられるの?という疑問を持たれた方は下記をご参考ください。

副業による確定申告書で作成するべき書類

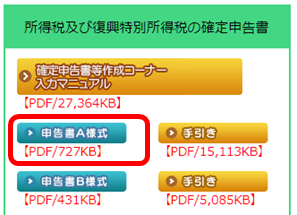

確定申告書A様式(またはB様式)

副業による雑所得を確定申告する場合、「確定申告書A様式」(またはB様式)というものを使用します。

枚数はたったの2枚です。これに記載して税務署に提出すれば確定申告は完了です。

「確定申告書A様式」は税務署の確定申告特集のページからダウンロードすることができます。

令和5年に「申請書A」は「B」に統合される

なお、令和5年1月から「申請書A」は廃止され、「申請書B」に一本化されます。

「申請書B」とは副業をしている会社員以外の全ての方に対応した書式で、誰もが使うことができます。

「申請書A」にある内容に、他の内容もいくつか追加されているものなので、「申請書B」を使ってもまったく同じ申請をすることが可能です。

このため、今後のためにも「申請書B」に慣れておく方がオススメです。

「確定申告書A様式」と「確定申告書B様式」は具体的に何が違うの?という疑問を持たれた方は、下記をご参考ください。

確定申告に必要になるもの

確定申告の際には以下を準備しておく必要があります。

- マイナンバーカード

- 源泉徴収票(会社からもらう)

- 副業の収益(売上と経費)

マイナンバーカード

マイナンバーカードは確定申告書に番号を記載する欄があるので必須です。カードがなくても番号がわかれば問題ありません。

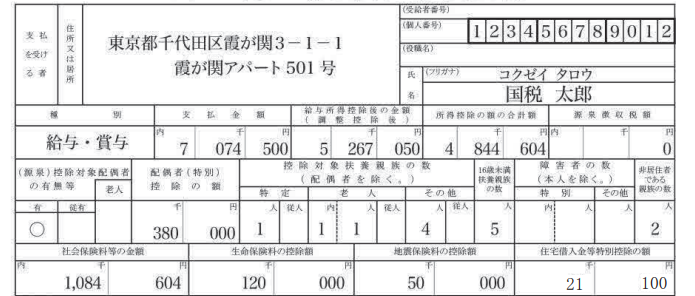

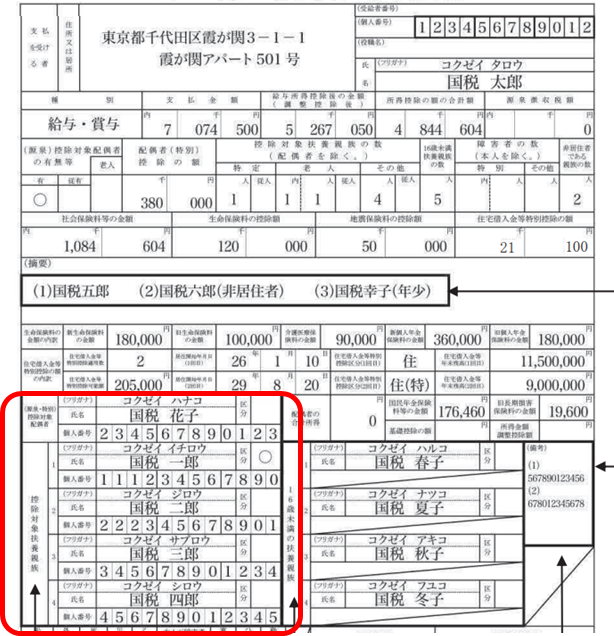

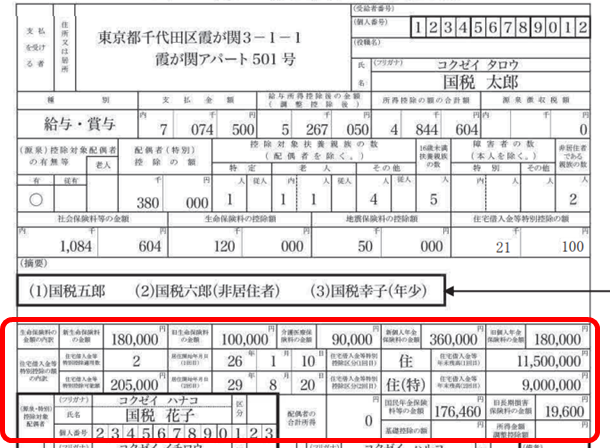

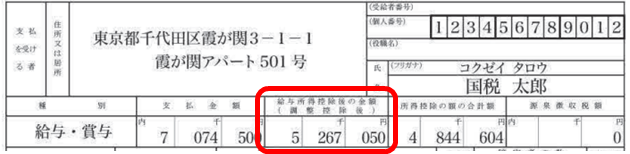

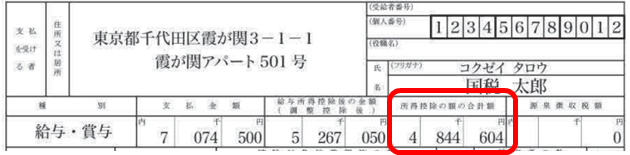

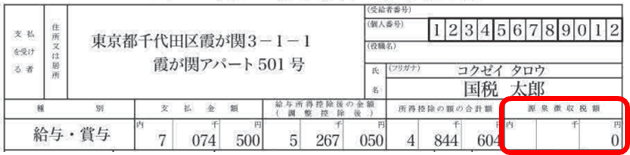

源泉徴収票

源泉徴収票は以下のようなもので「支払金額」「給与所得控除後の金額」「所得控除の合計額」などが記載されています。

勤務先の会社からもらう必要があります。

副業の収益

副業の業務を通じて得た「売上」と「経費」が必要になります。

事前に、売上記録や、経費の証拠となるレシートや領収書をまとめておくとスムーズです。

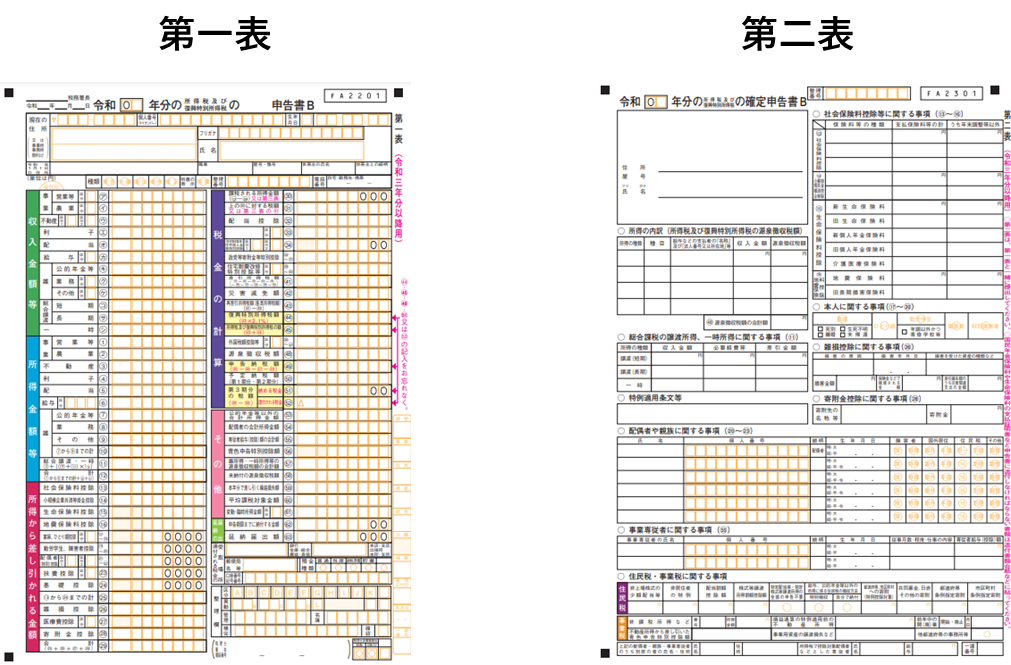

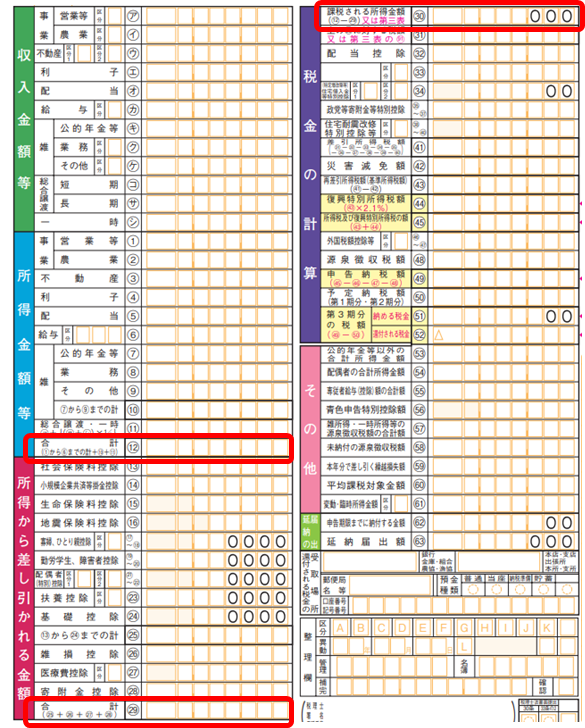

第二表から記載していく

記載していく確定申告書は1枚目の「第一表」と2枚目の「第二表」の2つがあります。

このうち「第一表」は「第二表」の内容をまとめたものなので、「第二表」から記載していきます。

(参考)「第一表」と「第二表」

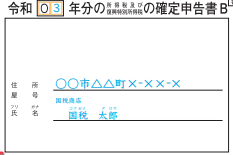

年度と住所・氏名を記載する

まずは年度と住所・氏名を記載します。

開業届を出していない場合、屋号は不要です。無視してください。

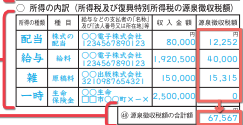

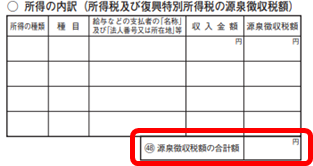

所得の内訳を記載する

所得の内訳を記載します。

会社員としての「給与所得」を「給与」として、副業の業務を通じて得た「雑所得」を「雑」として記載します。

また、それ以外に、株式による配当所得がある場合は「配当」、拾得物や懸賞が当たったことになどよる一時所得がある場合は「一時」として記載します。

その際、お金を払ってくれた人の会社の住所を記載する必要があります。

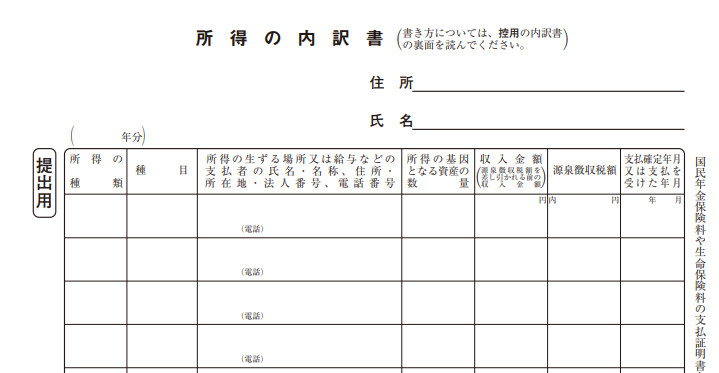

所得の内訳の欄が足りない場合

雑所得はお金を払ってくれた相手毎に記入していくため、複数の個人や企業から収益を得た場合は欄が足りなくなることがあります。

そのときは、国税庁のページに「所得の内訳書」があるので、そちらに記載します。

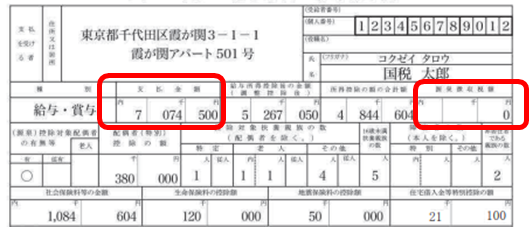

給与所得の記入

給与所得を記載するときは「源泉徴収票」を使用します。

「支払金額」を「収入金額」に、「源泉徴収税額」を「源泉徴収税額」に記載します。

なお、会社の住所は源泉徴収票の下部にある「支払者」の欄に記載してあります。

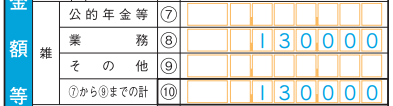

雑所得の記入

続いて「雑所得」を記入します。

雑所得で記入するのは「収入金額」(受け取った金額)のみです。ここでは「経費」や「所得」を記載する必要はありません。

なお、Youtubeやアフィリエイトの広告配信などの「源泉徴収税額」は0となります。個人に対して何かを売ったときに貰ったお金も「源泉徴収税額」は0です。

源泉徴収とは給与、報酬などの特定の所得の支払者が、その所得の支払をする際に、所定の方法により所得税額を計算し、支払金額からその所得税額を差し引いて国に納付する制度のことです。

つまり、お金を払う前に先に税金を天引きしておいたよというものです。Youtubeなどでは源泉徴収税額は0です。アルバイトは月の稼ぎが一定額を超えると天引きが行われます。困ったら支払先に確認しましょう。

源泉徴収税額の合計額の記入

各所得の「収入金額」と「源泉徴収税額」の記入が終わったら、最後に「源泉徴収税額の合計額」を記載します。

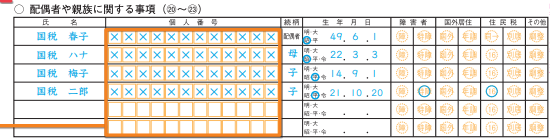

配偶者や親族の情報を記載する

配偶者や子供、両親や祖父母を扶養している場合はその情報を記載します。

※個人番号(マイナンバー)の記載は必須です。

なお、該当する人は源泉徴収票に記載してあります。

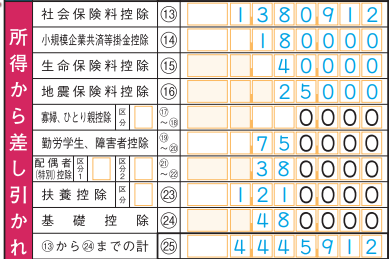

保険料控除等に関する事項の記入

続いて右上の「保険料控除等に関する事項の記入」を記載します。

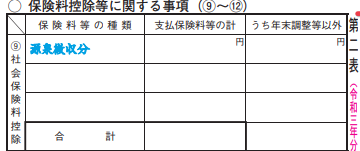

社会保険料控除

社会保険料控除は源泉徴収票と変わりがない場合は、「源泉徴収分」と記載します。

生命保険料控除や地震保険料控除の内訳を記入する

生命保険料控除や、地震保険料控除などがある場合は記載します。

いずれも源泉徴収票に記載があるのでそれらを転記します。

住民税に関する事項

住民税に関する事項を記載します。

副業をバレないようにするためには

会社によっては副業が禁止になっていてバレるとヤバいという人も少なくありません。

そういった場合は、「自分で納付」に〇をつけます。

「自分で納付」に〇をしておくと、住民税が給料天引(特別徴収)きではなく、自分で払うようになります。

住民税を支払ってくださいという通知が、地方自治体から自宅宛てに送られてきます。

住民税はその通知書の納付額に従って、コンビニや銀行振り込みで支払えば完了です。

支払う金額は「特別徴収」でも「自分で納付」でも変わりません。

配当金がある場合は「特定配当等の全部の申告不要」にも〇をつける必要があります。詳細は下記をご参考ください。

以上で第二表の作成は完了です。

第一表を作成する

第二表への記入が終わったら、第一表を記入していきます。

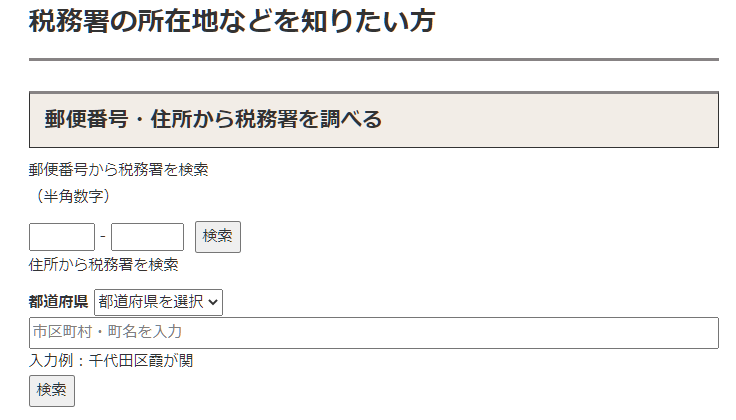

管轄の税務署と日付を記載する

提出先となる税務署名を記載します。

納税先となる税務署は自分がどこに住んでいるか(住民票があるか)によって変わります。

自分の住んでいる場所の税務署は、国税庁のページから簡単に調べることができます。

リンク先のページを開いて、郵便番号を入力すれば、管轄先の税務署が表示されます。

記入例は以下のようになります。

個人情報を入力する

住所やマイナンバー(個人番号)、生年月日などを入力します。

開業届を出していない場合は、「職業」「屋号」の記載は不要です。事務所などがない場合は「現在の住所」の又は以下に〇などをつける必要はありません。

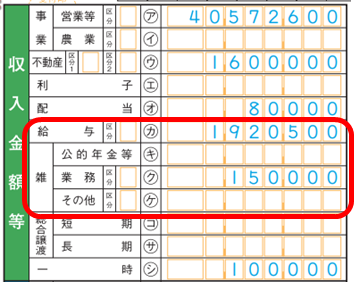

収入金額を記載する

第二表に記載した内容を元に、「収入金額等」に発生した収入を記載していきます。

基本的には「給与」と「雑 業務」2か所で、それ以外の収入があった場合は別途記載します。

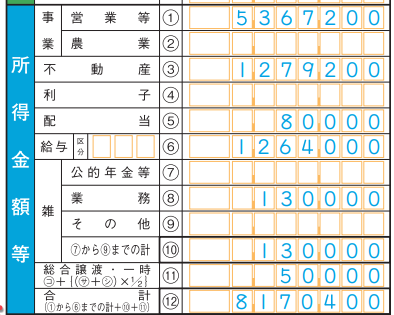

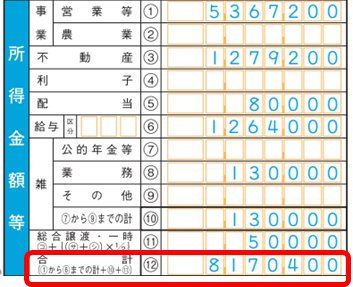

所得金額等の記入

所得金額を記入します。ここで記入するのは「収入」から「経費」を引いた金額です。

給与の所得金額

給与の所得金額は源泉徴収票の「給与所得控除後の金額」を記載します。

雑所得の所得金額

副業の雑所得を記載するためには、「経費」の合計額を算出して「収入」の合計額から引く必要があります。

「経費」の算出は別途Excelなどで行うのが一般的です。

記入が終わったら、「公的年金等」「業務」「その他」の合計金額を記載します。

合計を記載する

所得金額の記載が終わったら、所得の合計金額(合計所得金額といいます)を記載します。

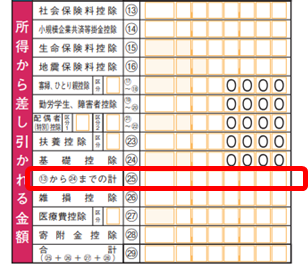

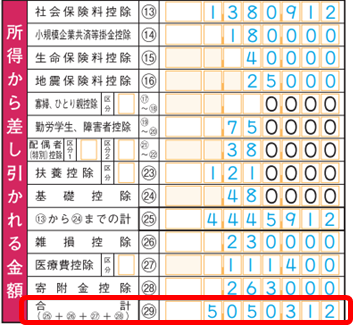

所得から差し引かれる金額を記載する

次に赤い枠の「所得から差し引かれる金額」を記載します。

ここの合計金額が節税対象となる金額です。

源泉徴収票と同じ場合

「所得から差し引かれる金額」の欄に記入する内容が「源泉徴収票」と変わらない場合は、「社会保険料控除」などの記載を省略することができます。

中間の合計金額のみを記載するだけで問題ありません。

上記の中間の「合計」の部分に源泉徴収票の「所得控除の額の合計額」を記載します。

源泉徴収票と異なる場合

源泉徴収票と異なる場合は個別に入力が必要です。

確定申告でしか申請できない控除の記入

「雑損控除」「医療費控除」「寄付金控除」は、源泉徴収票の特別徴収(天引き)とは関係がないため、確定申告でしか申請できません。

これらがある場合は記載します。

雑損控除とは何か?

雑損控除とは、「災害」「盗難」「横領」のいずれかによって、損害を受けた場合に申請することができる控除です。

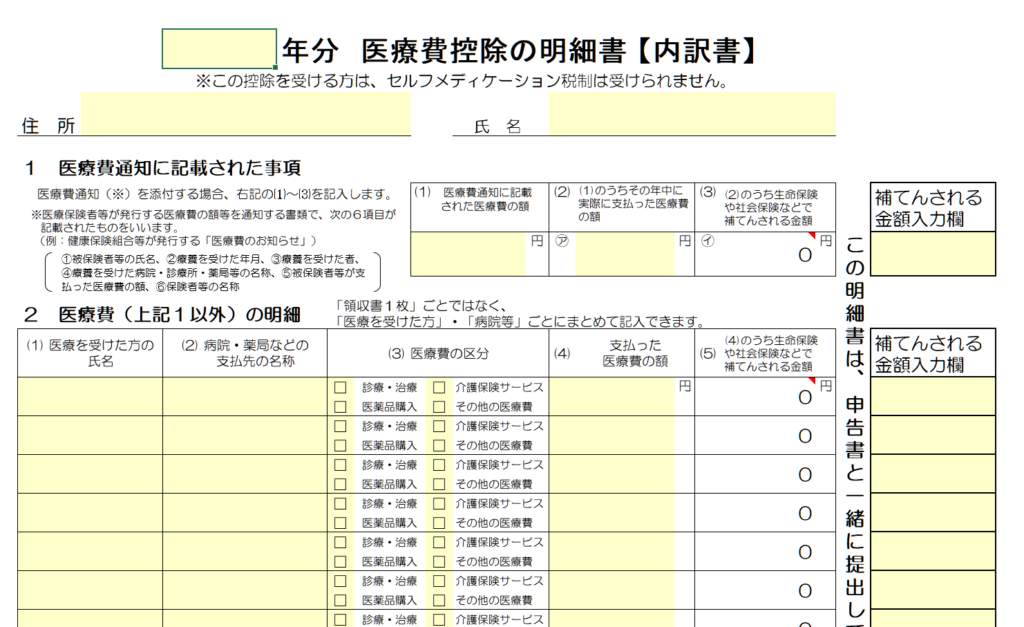

医療費控除とは何か?

医療費控除とは、自分だけでなく一緒に暮らしている家族(生計を一にする配偶者や親族)が病院などに支払った医療費を、所得から差し引くことができる控除です。

医療費控除を申請する場合は、専用の「医療費控除の明細書」に沿って内容を一つ一つ記載していく必要があります。

申請した医療費の領収書は5年間保管しておく必要があります。

寄付金控除とは何か?

寄付金控除とは、国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、受けられる所得控除のことです。

「ふるさと納税」もこの寄付金控除に該当します。

ふるさと納税には「ワンストップ特例」という制度があり、購入時に申請すれば確定申告の必要性はありません。(※ワンストップ特例を使うには、寄付できる自治体数など条件があります)

副業や医療費控除など他の要因で確定申告する場合は、ふるさと納税も「寄付金控除」として別途申請する必要があります。

他にも、ワンストップ特例の適用外となる場合は、確定申告を行う必要があります。

合計金額を記載する

最後に、「所得から差し引かれる金額」の合計金額を記載します。

税金の計算

課税される所得金額の記入

「所得金額等」の合計金額から、「所得から差し引かれる金額」の合計金額を差し引いたものを、「課税される所得金額」に記載します。

課税される所得金額の「税額」の記入

「課税される所得金額」を記入したら、それにかかる「税額」を自分で計算して記入します。

「税額」=「所得金額」×「税率」-「控除額」

税率の表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000 |

税率は、195万円以下は5%、195万円を超えた分は10%、330万円を超えた分は20%という計算になります。それぞれ個別に計算していくのは面倒なので「控除額」という欄が用意されています。

自分の所得に対してその税率をかけて、控除額を引くと、それぞれ個別に計算したものと同じ結果になります。

実例

以下の場合、所得金額は312万円です。312万円の税率は10%、控除額は97,500円です。

計算式は 3,120,000 × 0.1 - 97,500 = 214,500円となります。

差し引き所得税の記入

配当控除などそれらの控除がある場合は記載をして、上記で計算した「税額」から差し引いた金額を「差し引き所得税」に記入します。

配当控除などがない場合は、課税される所得金額の「税額」をそのまま記載します。

配当控除とは何か?

配当控除とは配当金にかかっている税金を控除申請することです。配当金支払われる時点ですでに15%の税金が天引きされています。

このうち、10%をとり戻すための申請が配当控除です。

配当控除の詳細については下記をご参考ください。

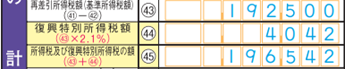

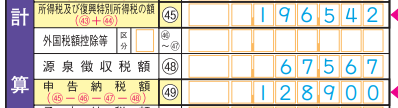

復興特別所得税額の記入

上記で「差し引き所得税」を計算したら、その金額に2.1%かけて「復興特別所得税額」を記載します。

所得税及び復興特別所得税の額を記入する

「差し引き所得税」と「復興特別所得税額」を足し合わせた金額を「所得税及び復興特別所得税の額」に記入します。

源泉徴収税額を記入する

源泉徴収票の「源泉徴収税額」の金額を、「源泉徴収税額」に記入します。

申告納税額を記載する

「所得税及び復興特別所得税の額」から「源泉徴収税額」を引いた金額を、「申告納税額」に記入します。

この、申告納税額が副業による収益の結果、収めるべき納税額となります。

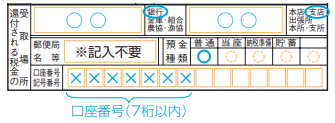

税金の引き落とし口座を記入する

税金は指定した引き落とし口座から自動で引き落とされます。

最後にそのための引き落とし口座を記入します。

銀行口座を指定する場合

銀行口座を指定する場合は以下のように記述します。

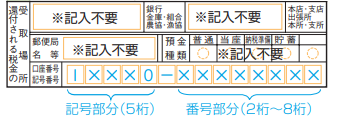

ゆうちょ銀行を指定する場合

ゆうちょ銀行の口座を指定する場合は、口座番号と記号番号のみになります。

税務署に郵送する

作成した書類を管轄となる税務署に郵送すれば完了です。

なお、郵便局が切手に押した日付スタンプが提出日とみなされるので、これが3月15日を超えないように注意する必要があります。