「年末調整」という言葉は聞いたことがあっても、具体的にどんなものか、なぜ必要なのかを理解している方は意外と少ないのではないでしょうか。

特に、役員1人のみのマイクロ法人など「うちは従業員がいないから関係ないのでは?」と思っている方もいるかもしれません。

しかし、年末調整は、従業員の有無に関わらず、原則として全ての法人に義務があります。

この記事では、年末調整の基本的な仕組みや、マイクロ法人が行うべき手続きについてわかりやすく解説しています。

年末調整とは何か?

年末調整とは、日本の所得税に関する手続きの一つで、1年間の所得と税額を精算する処理です。会社が実施を義務付けられています。

主に給与所得者が対象で、毎年11月から12月にかけて行われます。

具体的には、1年間の給与と源泉徴収税額を基に、過不足を調整します。 過払いの場合は還付され、不足の場合は追加徴収されます。

その際、保険料控除や扶養控除など、確定申告で適用される控除を反映します。従業員は扶養控除申告書や保険料控除申告書などを提出する必要があります。

会社が税額を計算し、過不足を調整し、12月の給与明細などで結果が通知されます。

- 扶養控除申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書(該当者のみ)

年末調整の注意点

年末調整を逃した場合や副業がある場合は、確定申告が必要です。提出書類に不備があると、控除が適用されないことがあります。

会社側の提出書類

会社は従業員から年末調整に必要な書類を受け取ったのち、1年間の給与と源泉徴収税額を基に、過不足を調整します。

その結果を以下の3つの書類で税務署や従業員の住まいの市区町村に提出する必要があります。

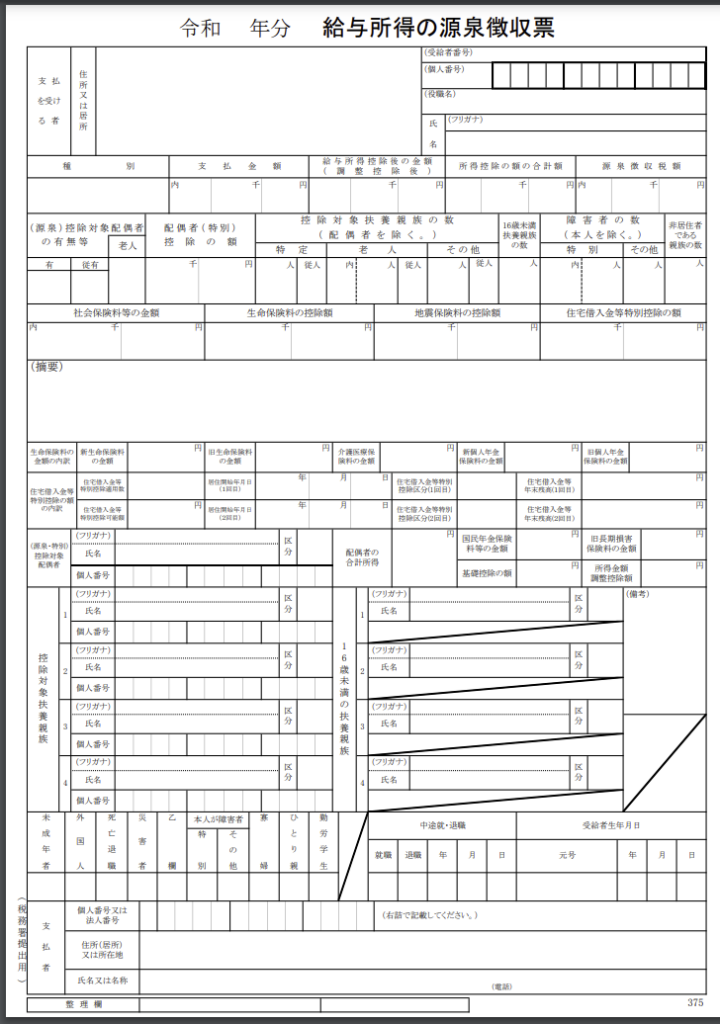

- 源泉徴収票(税務署)

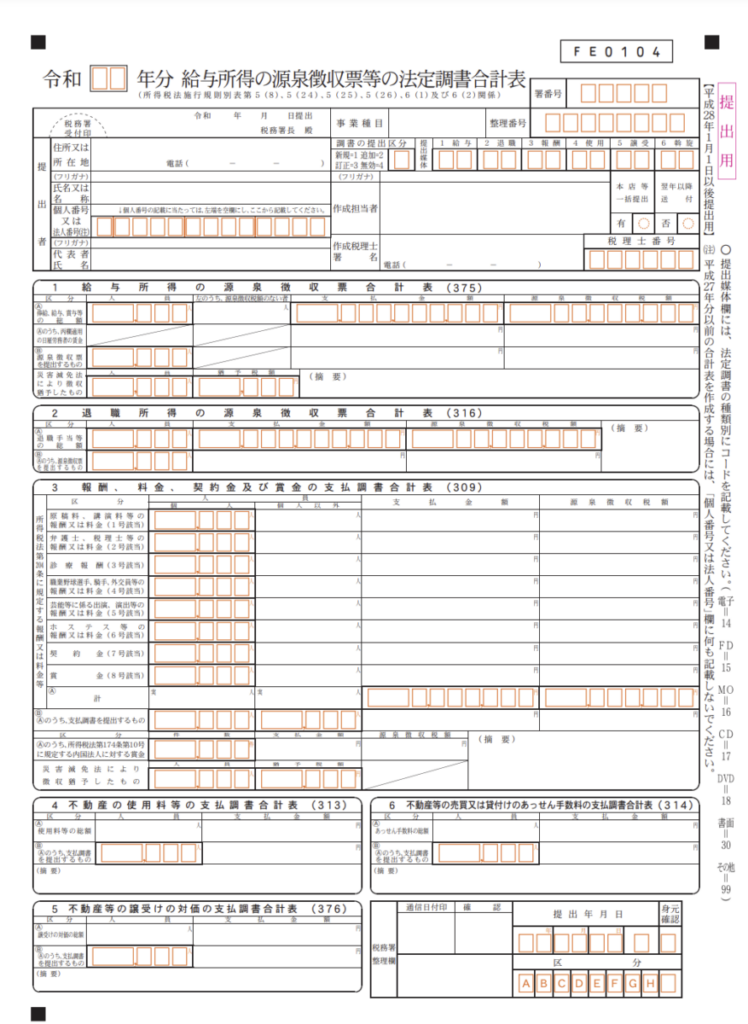

従業員の1年間の給与と源泉徴収した所得税額を記載した書類です。 - 法定調書合計表(税務署)

源泉徴収票をまとめた書類です。 - 給与支払報告書(市区町村)

従業員の住所地の市区町村に提出する書類です。

マイクロ法人の場合、年末調整は不要か?

マイクロ法人でも、役員や代表が確定申告をしない場合は年末調整が必須となります。

逆に言うと、確定申告をする場合は年末調整が不要です。

ただし、年末調整が不要だからといって何も提出しなくていいわけではありません。むしろ、提出する書類は年末調整を行うときとほぼ変わりありません。

特に、源泉徴収票において、「年末調整済み」ではなく「支払金額・源泉徴収税額のみ」記載することが変更点となります。

- 源泉徴収票の発行

「年末調整済み」ではなく「支払金額・源泉徴収税額のみ」記載 - 法定調書合計表の提出

役員報酬の支払いがある場合 - 給与支払報告書の提出

役員が住民税を普通徴収にしていれば不要

※情報は更新されるため、税務署や市区町村に問い合わせることをお勧めします。

源泉徴収票

源泉徴収票は毎年会社から配られるので見覚えもある人も多いかと思います。A4半分ほどのサイズの小さな1枚ぺらです。

国税庁のホームページで最新版をダウンロードすることができます。

法定調書合計表

法定調書合計表はA4の1枚ぺらです。

こちらも、国税庁のホームページで最新版をダウンロードすることができます。

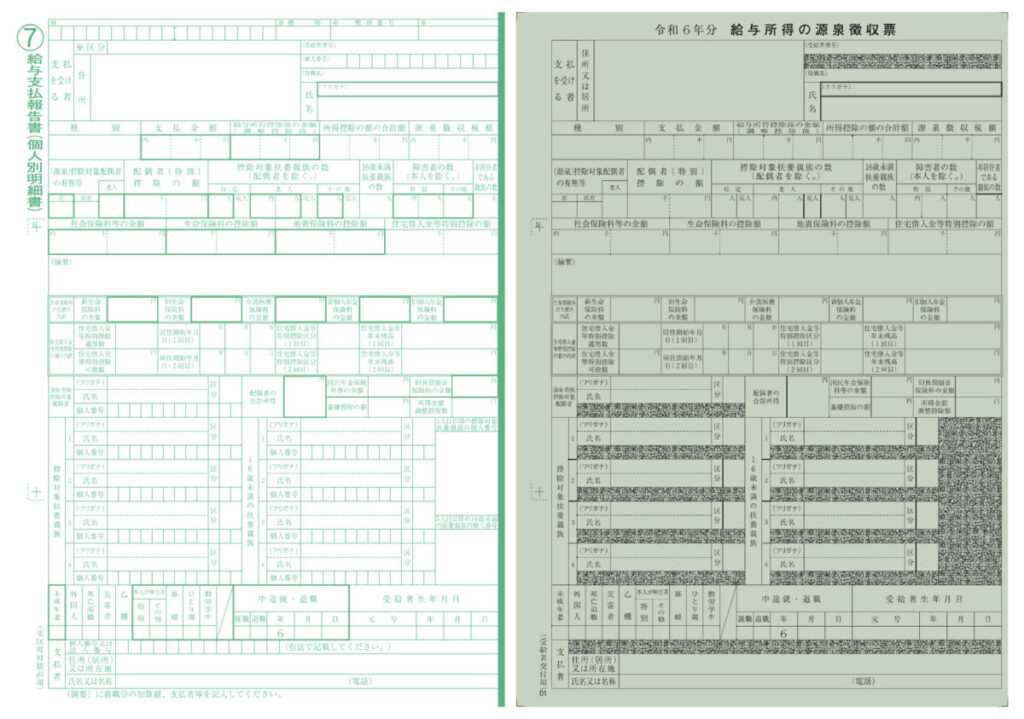

給与支払報告書の提出

従業員が居住している市区町村に対して「給与支払報告書」を提出する必要があります。次の2つの書類を作成する必要があります。

- 総括表

- 個人別明細

「総括表」はとてもシンプルなもので、記入することはほとんどありません。

「個人別明細」は源泉徴収票とほとんど同じです。

各市区町村のホームページでダウンロードすることができます。

▼総括表

▼個人別明細