法人を経営するにあたって、個人の出費と法人の出費を明確に分ける必要があります。

しかし、法人設立当初など、法人の銀行口座や法人のクレジットカードがない場合に、役員が法人運営に必要な経費を支払うことも十分にあり得ます。

特に、個人事業主の場合と法人の場合で、代表が支払ったお金の処理が異なる点に注意が必要です。

ここでは、そんなときの処理方法をまとめています。

個人事業主と法人で立替時の処理が違う

個人事業主の場合

個人事業主は「事業用」と「個人用」のお金が基本的に同じなので、立て替えたお金を「事業主借」として処理します。

具体的な処理の流れは以下のようになります。

経費発生時

立て替えた金額を「〇〇費(会議費、消耗品費など)」として帳簿に記載します。その際、支払い方法は「事業主借」とします。(事業主が一時的に負担したという意味)

事業用口座から返金した場合

事業用口座から返金した場合は、「事業主借」を減らして相殺します。返金しない場合はそのままでもOKです。(事業主自身のお金なので問題なし)

- 立て替えた経費は、経費として計上できる。

- 事業主自身の給与や役員報酬にはならない。

- 事業用と個人用の資金を明確に分けることが重要

法人(会社)の場合

法人は「会社の資金」と「代表(個人)の資金」が明確に区別されるため、立て替えた場合は「役員貸付金(役員借入金)」などの勘定科目で処理し、後で会社から代表に返金する必要があります。

役員が立替た場合の勘定科目は「役員貸付金」や「役員借入金」など、会計システムや税理士などにより異なる場合があります。

経費発生時

立て替えた金額を「〇〇費(会議費、交際費など)」として帳簿に記載します。その際、支払い方法には「役員貸付金」を指定します。(社長が立て替えたお金を会社が借りている状態)

会社から返金した場合・・・清算処理

会社から返金した場合は、「役員貸付金」を減らして相殺返金します。

この処理をしないと、会社が代表から借金している形になり、不適切な状態が続くことになります。

- 法人のお金と個人のお金は明確に分ける

- 会社が立て替えたままにすると税務上のリスクがある(役員貸付金の放置はNG)

- 返金しない場合、個人への利益供与とみなされる可能性がある

つまり、立替をした場合、「支出の登録」と「清算」の2つの処理が必要になります。

【freee】役員借入金の確認方法

役員借入金の確認方法

役員借入金を清算する際には、現在役員借入金がいくらあるか確認する必要があります。

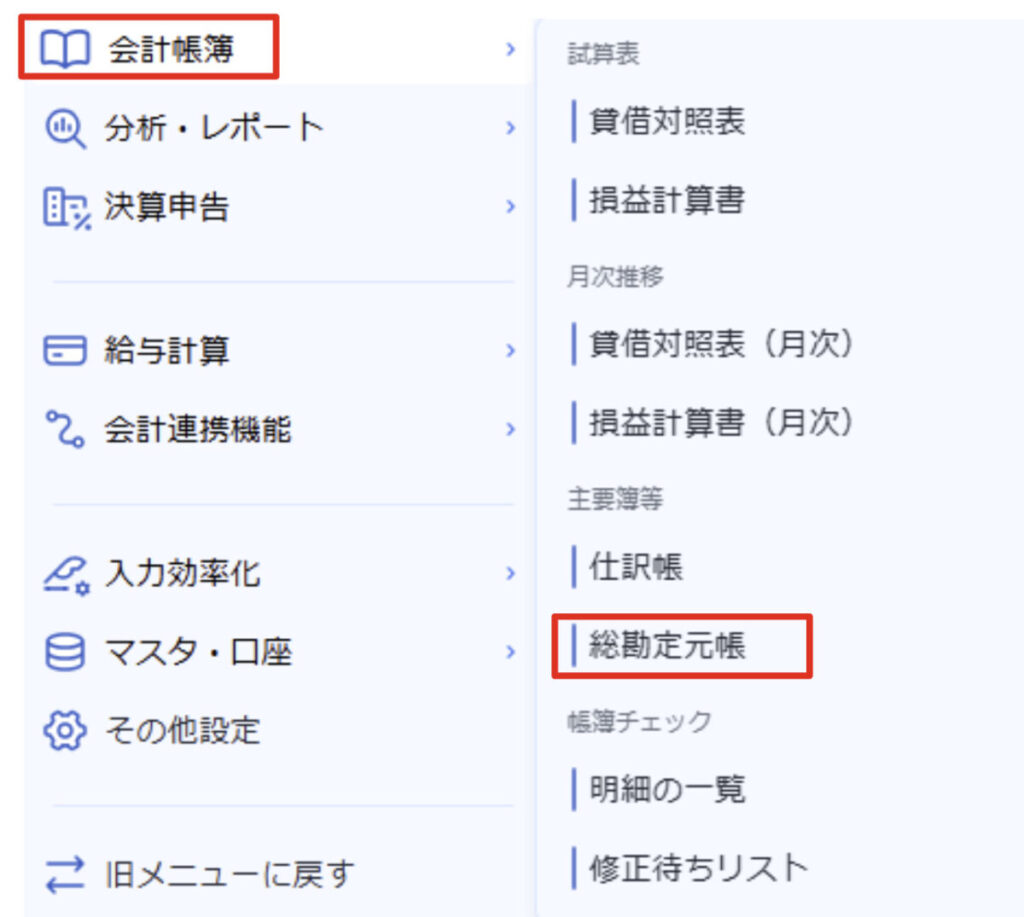

freeeの場合メインメニューの「会計帳簿 > 総勘定元帳」を選択することで、勘定科目ごとの取りまとめた金額を確認することができます。

下の方にある一覧表の「役員借入金」の金額が未精算の金額になります。

この場合、役員借入金の残高は10万円です。

この金額を全額清算する必要はなく、返済期限も特に設けられていません。このうち一部(例えば4万円)を清算することも可能です。

清算処理

清算をする際は以下の2点に注意して登録を行います。

- 口座は支払った口座を入力する(※役員資金ではない)

- 勘定科目を「役員借入金」とする

役員のプライベート口座で支払った場合口座は「役員資金」を選択しますが、精算時は役員資金ではないことに注意してください。

なお、API連携している口座の場合は、勘定科目に「役員借入金」を入力し登録をします。

確認として、メインメニューの「会計帳簿 > 総勘定元帳」を選択し、役員借入金の金額が変化していることを確認します。