役員賞与は、役員の貢献に対する報酬として支給される一時金です。しかし、経費として認められるためには、いくつかの条件を満たす必要があります。

本記事では、役員賞与の基礎知識から、経費(損金算入)するための条件、事前確定届出給与制度など、役員賞与に関する疑問を解消します。

役員賞与とは何か?

役員賞与とは、企業の役員(取締役、監査役など)に対して、毎月の給与とは別に支給される一時金のことです。会社がその期の業績や役員の貢献度に応じて、臨時的に支払う報酬といえます。従業員のボーナスのようなものです。

役員報酬との違い

役員が会社からもらえるお金には「役員報酬」と「役員賞与」があります。

「役員報酬」は定期的に支払われる固定的な報酬です。役員の職務や地位に応じた基本給や手当などが含まれます。

「役員賞与」は 業績や貢献度に応じて、不定期に支払われる一時金。ボーナスのようなイメージです。

原則、損金不算入(経費にできない)

役員賞与は原則として損金不算入です。このため経費にすることはできません。

ただし、税務署に「事前確定届出給与の届け出」をし、かつ規定に則って支給することで、役員賞与を経費とすることができます。(厳密には、この場合は「役員賞与」ではなく「事前確定届出給与」と呼びます)

役員賞与と事前確定届出給与の違い

役員賞与と事前確定届出給与は、どちらも役員への報酬に関連する言葉ですが、全く同じものではありません。

役員賞与は、会社がその期の業績や役員の貢献度に応じて、役員に支払う一時金です。

これに対して、「事前確定届出給与」 は、役員賞与を損金算入するための方法の一つです。通常、役員賞与は、法人税法上、損金(経費)として認められないことがほとんどです。

しかし、事前確定届出給与として税務署に届け出を行い、一定の要件を満たすことで、役員賞与を損金算入できる可能性が高まります。

事前確定届出給与

役員賞与(事前確定届出給与)は、適切に処理しないと法人税の損金として認められない場合があります。そのため、金額を決めた際に以下の手続きを行う必要があります。

事前確定届出給与の届出が必要

支給額や支給時期を事前に決定し、税務署に「届出」を行う必要があります。届出を行う期限は、事業年度開始から原則3か月以内です。

例:4月1日~翌年3月31日が事業年度の場合 → 6月30日までに届出。

報告しない場合のリスク

税務署に「事前確定届出給与」の提出をしていない場合、役員賞与は損金算入(法人税計算上の経費として認めること)ができません。

この場合、役員賞与は「役員への利益分配」と見なされ、会社に課税される可能性があります。

事前確定届出給与の記載内容

届出書には以下の内容を記載します。

- 支給対象の役員名

- 支給額

- 支給予定日

- 支給の根拠(取締役会議事録や株主総会議事録などを添付する必要があります)

届け出方法

税務署に「事前確定届出給与」を申請する際に、必要な書類は次の2つです。税務署によっては株主総会の議事録も添付することを求められるかもしれません。

- 事前確定届出給与に関する届出書

- 付表

- (議事録 ※必要と言われた場合のみ)

1と2は、「事前確定給与」で検索すると国税庁のHPがヒットします。その中でダウンロードできます。

付表はお金で交付する場合と、株で交付する場合で用紙が異なります。

事前確定届出給与に関する届出書

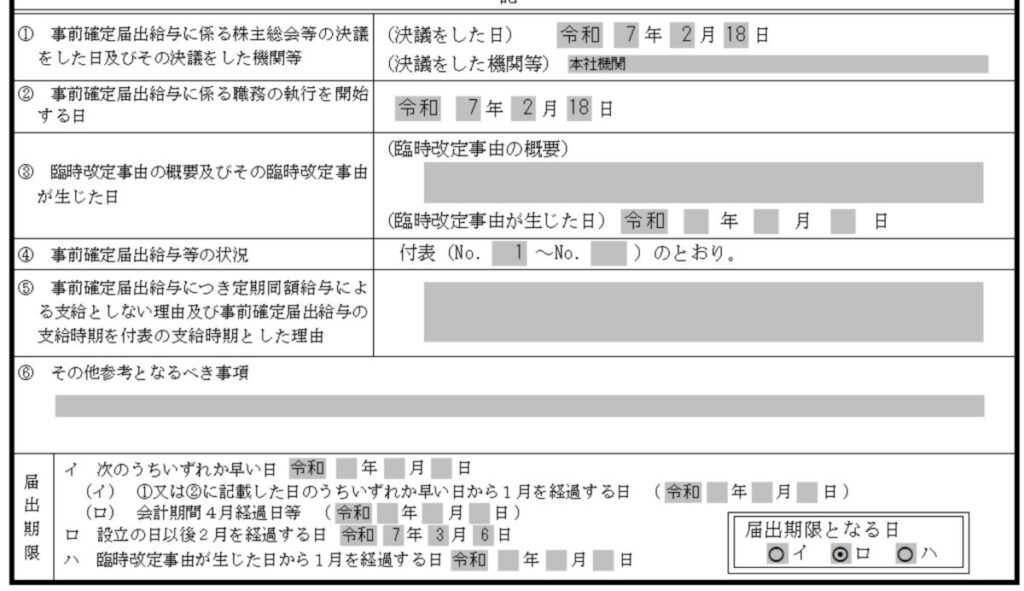

決議をした日とは、会議で役員賞与を決定した日です。議事録の日付と同じになります。

例えば、R7年2月18日に株主総会を開いた場合は以下のようになります。

そのほかに、事前確定届け出給与等の状況で付表の番号を記入します。

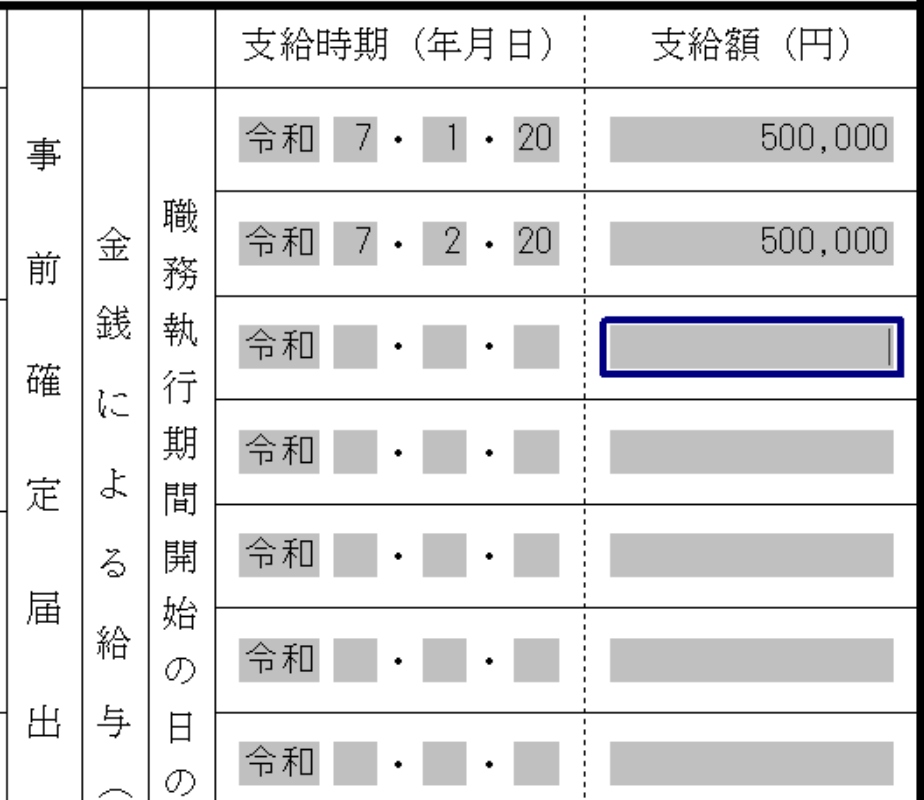

付表

付表上部の日付は、先ほどの議事録で決定した日付を記入します。その下にカッコで記載する日付は一般的には決定日から1年間になります。

当該事業年度と会計期間はその年度の事業年度を記載します。

「事前確定届出給与に関する事項」は、過去に届け出た金額や支給がない場合は「今回の届出額」に支給日と金額を記入します。

1回のみ支給する場合は1箇所、複数回支給する場合はその分の日付と金額を記載します。

右側の「事前確定届出給与以外の給与に関する事項」には役員報酬を記載します。

議事録

議事録のサンプルは以下になります。

株式会社○○

役員賞与に関する決議議事録

・日時: 令和〇年〇月〇日(〇曜日)

・場所: 株式会社○○ 本社所在地(またはオンライン会議)

・出席者: 代表社員 ○○

・議題: 役員賞与の支給に関する件

議事内容

代表社員 ○○は、当会社の業績および事業計画を踏まえ、以下の内容で役員賞与を支給することを提案した。これに対し、出席者全員が賛成し、以下の通り決議した。

- 支給対象者:代表社員 ○○

- 支給金額:〇万円

- 支給日:令和〇年〇月〇日

以上

署名

株式会社○○ (代表印)

代表者員 ○○

これを税務署に提出すれば完了です。

くれぐれも指定した日付に払い忘れのないようにしましょう(経費にできなくなります)