「償却資産申告書という名前を見ただけで難しそうで後回しにしたい……」そう感じていませんか?

法人の決算や個人事業主の確定申告時期に合わせてやってくる償却資産税の申告。固定資産税の一種ですが、土地・建物とは異なり、自分たちで対象資産を洗い出し、減価率や減価残存率を用いて「今いくらの価値があるのか」を正しく計算して報告しなければなりません。

この記事では、償却資産申告書とは何か?や固定資産税と償却資産税の違い、償却資産の計算方法、評価額が5%で止まる仕組みなど、実務で役立つ知識をまとめています。

償却資産申告書とは何か?

償却資産申告書(しょうきゃくしさんしんこくしょ)とは、「ビジネスで使っている資産(道具や設備)のリストを市町村に報告するための書類」です。

これは「償却資産税」という税金を計算するために使われます。

固定資産税と償却資産税の違い

なお「償却資産税」は「固定資産税」の一種ですが、実務的にこの2つは切り分けられています。

償却資産税とは何か?

償却資産税は、事業用の設備や備品などの資産にかかる税金です。

具体的には、パソコン、コピー機、工作機械、看板、構築物、大型特殊自動車などが該当します。

自家用車や一般的な営業車などは「自動車税・軽自動車税」の対象となるため、償却資産税には含まれません。

固定資産税とは何か?

固定資産税は、土地や建物にかかる税金です。

償却資産税は毎年申告が必要!

市区町村は「誰がどんなパソコンや機械を持っているか」を把握できません。

そのため、毎年1月末までに、1月1日時点で所有している資産を市区町村へ申告する必要があります。

固定資産税は、市区町村が登記簿などの情報から自動的に税額を計算し、納税通知書(納付書)が送られてきます。

申告が必要なものと不要なもの

申告が必要なものと不要なものをまとめると以下のようになります。

| 申告が必要 | 不要 |

|---|---|

| パソコン・プリンター | ソフトウェア(形がないため対象外) |

| デスク・椅子・応接セット | 在庫商品(売るための商品は対象外) |

| エアコン・内装工事(テナントの場合) | 自動車(自動車税がかかるため対象外) |

| 看板・外構・フェンス | 建物・土地(別途課税されるため対象外) |

| 製造機械・医療機器 | 10万円未満の消耗品(※条件あり) |

「少額減価償却資産の特例」は対象になる

青色申告では30万円未満の購入品を「少額減価償却資産の特例」で、その年の経費として一括処理することができます。

この場合、償却資産税の申告対象となります。(経理上は経費で落ちていても、この申告書には「資産」として書く必要があります)

10万円~20万円未満の購入品に対しては「一括償却資産」として経理処理することができます。

これは「取得価額が10万円以上20万円未満」の資産を、法定耐用年数に関わらず「3年間で均等に」経費にすることができる仕組みです。

この場合、償却資産の対象外となります。

合計150万円未満は免税

償却資産の評価額合計が150万円未満なら、税金は0円です。

税金は0円ですが、書類の提出は必要です。

償却資産税は1.4%

償却資産の合計が150万円を超えた場合は、1.4%の税金がかかります。

課税対象の金額に対し1000円未満を切捨てし、税額を計算します。

算出した税金は100円未満を切捨てします。

例えば、償却資産の合計が155万円だった場合、償却資産税は21,700円です。

1,550,000円 × 1.4% = 21,700円【計算方法】償却資産の金額は毎年下がる

減価償却で資産の価値が減っていくように、償却資産の価値も減っていきます。

購入1年目

購入した最初の年(1年目) 購入した月に関わらず、一律で「半年分」使ったものとして計算します。

評価額 = 取得価額 × (1 - 減価率 ÷ 2)購入2年目

2年目以降 前年の評価額から、1年分の減価率を引いていきます。

評価額 = 前年度の評価額 × (1 - 減価率)減価率

「減価率」とは、1年間でその資産の価値がどれくらい減るかを示す割合のことです。

法定耐用年数ごとに減価率が決められています。

| 資産の例 | 耐用年数 | 減価率 | 半年分の減価率 (1年目) |

|---|---|---|---|

| パソコン、コピー機 | 4年 | 0.438 | 0.219 |

| 事務机、応接セット、エアコン | 6年 | 0.319 | 0.159 |

| 看板、自転車、レジスター | 2年 | 0.684 | 0.342 |

| 工作機械、製造設備 | 10年 | 0.206 | 0.103 |

| 大型特殊自動車(フォークリフト等) | 4年 | 0.438 | 0.219 |

例えば、20万円のパソコンを購入した場合「耐用年数4年。減価率0.438」となります。

- 1年目: 200,000円 × (1 – 0.219) = 156,200円

- 2年目: 156,200円 × (1 – 0.438) = 87,784円

- 3年目: 87,784円 × (1 – 0.438) = 49,334円

- 4年目: 49,334円 × (1 – 0.438) = 27,725円

- 5年目: 27,725円 × (1 – 0.438) = 15,581円

- 6年目: 15,581円 × (1 – 0.438) = 10,000円(※最低評価額)

- 7年目: 10,000円

- 8年目: 10,000円

このように、「残っている価値に対して一定の率をかけ算していく」ため、最初はガクンと下がり、徐々に下がり方が緩やかになります。

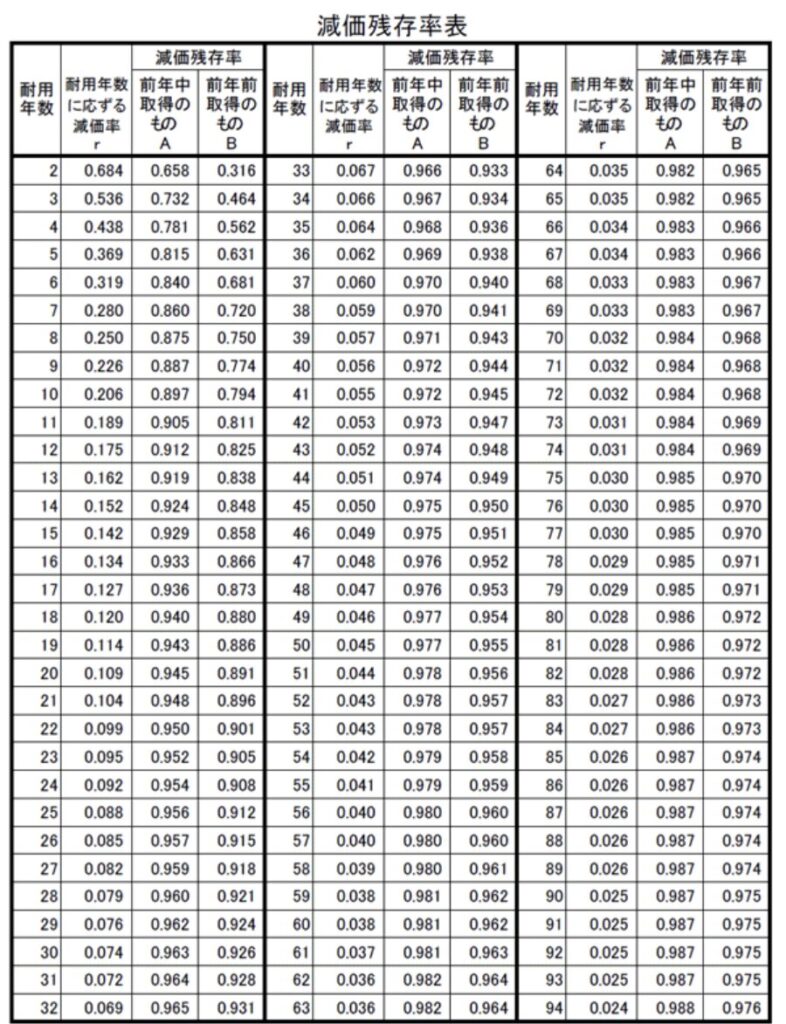

減価率と減価残存率

償却資産の評価額を計算する方法は「減価率」以外に「減価残存率」もあります。

(1 – 減価率)をあらかじめ計算したものです。

- 1年目: 200,000円 × 0.781 = 156,200円

- 2年目: 156,200円 × 0.562 = 87,784円

- 3年目: 87,784円 × 0.562 = 49,334円

- 4年目: 49,334円 × 0.562 = 27,725円

- 5年目: 27,725円 × 0.562 = 15,581円

- 6年目: 15,581円 × 0.562 = 10,000円(※最低評価額)

- 7年目: 10,000円

- 8年目: 10,000円

最低評価額は取得金額の5%(0円にならない!)

償却資産は耐用年数を超えても0円になりません。最低評価額があります。

最低評価額は購入金額の5%です。

取得価額 × 5%もし、20万円のパソコンを買ったら、最低評価額は20万円 × 5% = 1万円となります。

耐用年数を越えても課税対象となる

「まだ使っている(事業のために所有している)状態」であれば、耐用年数を過ぎても申告から除外することはできません。

どれだけ古くなっても買った金額の5%の評価額が残り続け、課税対象となります。

除外したら対象外

申告から除外(減少資産として申告)できるのは、物理的にその資産がなくなった時や、使えなくなった時だけです。

- 売却した

- 使わなくなった

- 災害などで壊れて使い物にならなくなった場合

耐用年数を越えたら除外しやすい

償却資産税は「事業のために用いることができる資産」にかかる税金です。

例えば、ノートPCを事業用からプライベート用に変更した場合、翌年1月の申告時に「減少資産(理由:家庭用への転用など)」として申告することで、償却資産から除外することができます。

所得税の計算(経費の計算)においてはも、「家事転用(かじてんよう)」という扱いになります。

耐用年数を超えた場合、帳簿上の金額は「1円」になっています。この場合、特に大きな利益や損失は出ませんが、帳簿上も「事業用資産」から外す処理が必要です。

まだ減価償却の途中で残高がある場合は、プライベート用にした以降の減価償却費は経費にできません。

申告時に細かい計算は不要!

なお、実際に申告するときに減価率などを使った細かい計算をする必要はありません。

計算をして税金額を算出するのは自治体の役割です。

提出する書類に記載するのは「取得価額」です。

償却資産申告書の記入例

償却資産申告書の記入例は下記をご参考ください。