「法人設立、でも会計はちょっと苦手かも…」「 バランスシートの初期開始残高って、一体なに?」「会計ソフトの入力って難しそう…」というあなたへ。

このブログ記事では、法人設立時の初期開始残高の設定方法を、図解や具体例を交えてわかりやすく解説します。会計初心者の方でも、この手順を参考にすれば、スムーズに会計処理を始められます。

なお、法人を設立し、経理や会計処理をするとき一番最初にすることは「バランスシート(貸借対照表)」の情報を入力することです。

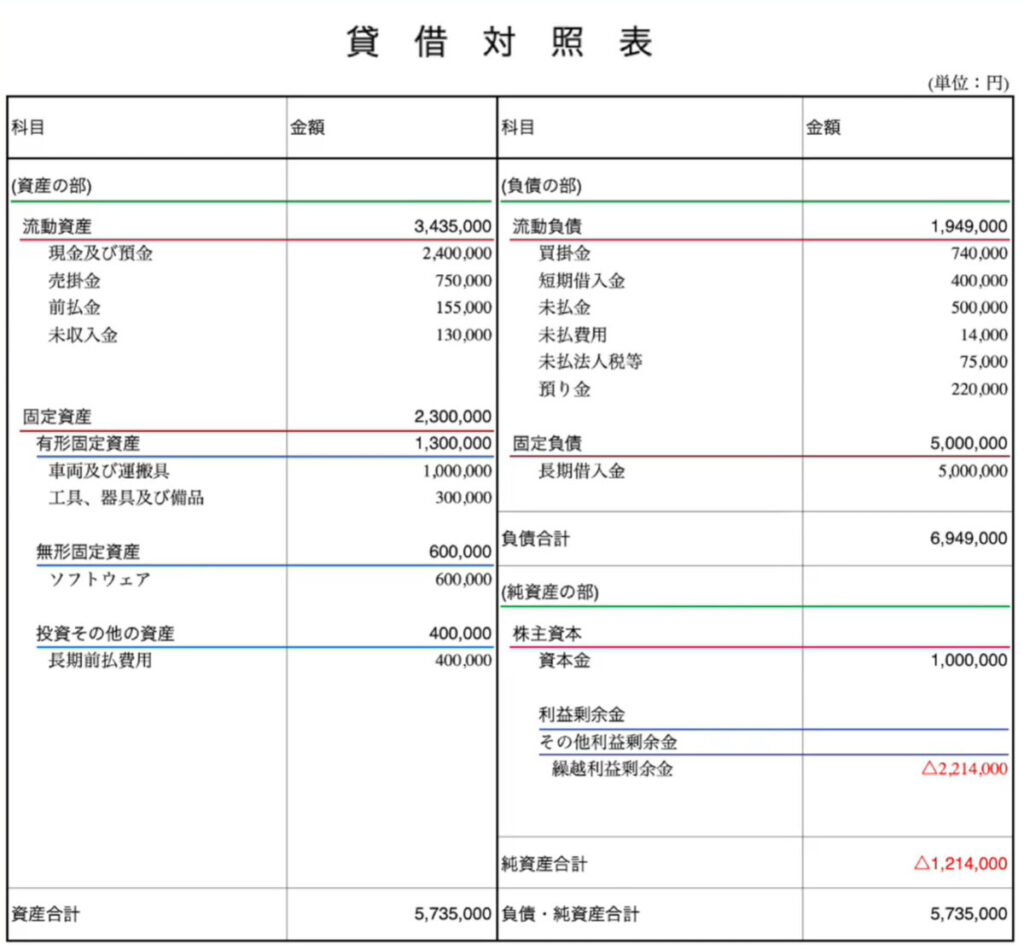

バランスシート(貸借対照表)とは何か?

バランスシート(貸借対照表)とは、企業の一定時点における財務状況を示す財務諸表の一つです。

簡単に言うと、企業の財務状況を把握するための基本的なツールです。企業の経営状況を分析する際は、必ずバランスシートを見るようにしましょう。略してB/Sと表記されます。

バランスシートを見ることで、企業の財務の安定性、支払い能力、そして将来の成長性などを評価することができます。

「資産」と「負債」「純資産」が常にバランスする

バランスシートは、ある特定の時点(例えば、決算日)における財務状況を示します。つまり、企業の「写真」のようなもので、その時点での「資産」「負債」「純資産」の状況が一覧で示されています。

貸借対照表とも呼ばれ、「資産」と「負債」「純資産」が常にバランスしていることから、この名前がついています。つまり、資産の合計額は、負債と純資産の合計額と必ず一致するのです。

資産とは何か?

「資産」とは、企業が所有しているもの、例えば現金、建物、機械、在庫などです。これらは、企業が将来の収益を得るために使う資源と言えます。

負債とは何か?

負債とは、企業が他人から借りているお金、つまり借入金や未払金などです。これらは、将来返済しなければならないものです。

純資産とは何か?

「純資産」とは、「資産」から「負債」を引いた残りの部分です。これは、株主が企業に投資した資本と、過去の利益の蓄積で構成されています。純資産は、企業の所有者の権利を表しています。

バランスシートが重要な理由

バランスシートは、経営者、銀行、投資家にとってその企業の状況を分析する非常に重要なツールです。

- 経営者

自社の財務状況を把握し、経営戦略を立てる上で、バランスシートは不可欠なツールとなります。 - 投資家

企業に投資するかどうかを判断する際に、バランスシートは重要な情報源となります。 - 銀行

企業に融資をするかどうかを判断する際に、バランスシートは企業の信用力を評価する材料となります。

なお、バランスシートは、損益計算書やキャッシュフロー計算書など、他の財務諸表と合わせて分析することで、より深い洞察を得ることができます。

もし、具体的な企業のバランスシートを見てみたい場合は、その企業の決算公告や有価証券報告書などを参照してください。

法人設立初年度の開始残高の入力方法

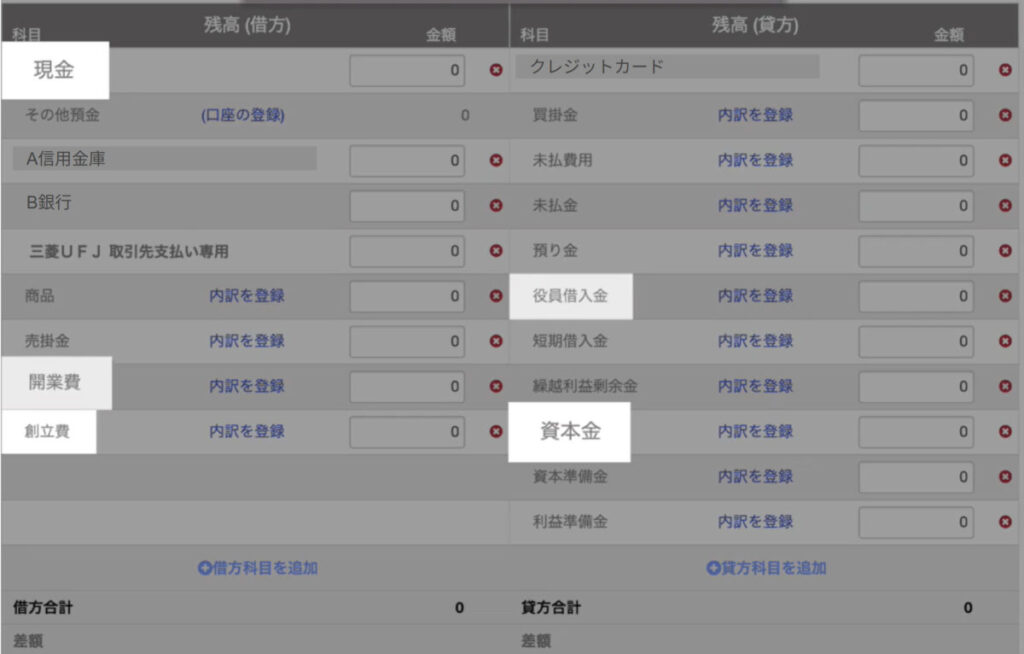

バランスシートの入力内容

法人設立初年度の内容を、バランスシートに入力していきます。

バランスシートは以下のように、左側に「資産」、右側に「負債」と「純資産」がきます。

それぞれの内訳は以下のようになっています。

上記は、法人設立の際によく使う勘定科目の一例です。減価償却などがある場合は別途必要な勘定科目を追加する必要があります。

左側と右側の合計が同じになる(バランスする)

金額を入力したときに、必ず左側の「資産」と右側の「負債」と「純資産」の合計金額が一致する必要があります。

仕分けの日付は設立/決算日の前日

法人設立初年度の初期として設立前にかかった費用などを入力するため、入力日は「設立の前日」または「決算日の前日」とします。

設立当初によく使う勘定科目

設立当初によく使う勘定科目には次の5つがあります。

- 資本金

- 現金

- 役員借入金

- 開業費

- 創立費

資本金

資本金とは、法人設立にあたって法務局に登記申請をした際に届け出た資本金の金額です。

入力した資本金の金額と対になるように、左側の資産を入力していきます。

現金(プライベート口座)

法人設立時点では銀行口座を契約していないことがほとんどです。このため、資本金はプライベート口座に入れている人がほとんどです。

この場合、左側の資産の「現金」にプライベート口座に入れた現金を入力します。

後ほど法人口座を設立し、プライベート口座から法人口座に資本金を移した場合は、移した日付に合わせて「口座振替」の処理を行います。

創立費

創立費は、どの法人も設立の手続きに必ずかかる支出です。

- 定款の作成に関わる手数料

- 行政の窓口へ支払った法人の登録免許税など

開業費

開業費は、会社を設立するにあたって必要だった支出です。

- 社印の購入費用

- 名刺の作成費用

- WEBサイトの制作費

- テナントの賃借料など

ただし、10万円以上で1年以上使う見込みがあるものは、「固定資産」になるため、開業費に含めることはできません。

役員借入金

「役員借入金」とは、法人が役員から借りたお金のことです。法人として役員に対し返却が必要になります。

法人と役員は別々に考える必要があります。このため、役員名義のクレジットカードや銀行口座で支払った費用は「役員借入金」として処理する必要があります。

役員借入金を使う場合

会社を設立した際に、開業費や創立費で費用がかかりますが、これらを資本金には手をつけずに支払いたい場合があります。

そういった場合に、「開業費」や「創立費」の金額を「役員借入金」に入力することで、バランスシートの左右の合計金額を釣り合わせることができます。

役員借入金を使わない場合

「役員借入金」を使わずに、「資本」から創立費や開業費を支払う場合もあります。

その場合は、資本金としてプライベート口座に入れた金額「現金」に「資本金 ー (開業費 + 創立費)」の金額を入力します。

左右の金額が合っていることを確認してください。問題なければ初期開始残高の設定は完了です。

資本金から開業費や創立費を支払った場合に、変化させるのは「現金」や「銀行口座」の項目です。

資本金は法務局に届け出た金額となるため、変えないように注意してください。

注意点:資本金は変わらない(滅多に!)

「資本金」を元手にして会社に必要なものを購入した場合でも「資本金」が減ることはありません。

「資本金」は必ず、法務局に届け出た金額と一致している必要があります。(登記事項証明書や約款に記載してある金額)

ただし、増資、減資、株式分割などを行って資産を変更し法務局に届け出た場合は、その申請金額に合わせて資本金を変える必要があります。