法人決算と聞くと身構えてしまって「何から始めればいいのかわからない…」と悩んでいる人も多いのではないでしょうか?

実は、freeeを使えば決算や決算報告書の作成がいとも簡単にできます。

しかし、いざ画面を進めると「個別注記表には何を書くべき?」「数字が出てこないのはなぜ?」と、入力の細部で迷ってしまうケースは少なくありません。

これは初年度だけでなく、2年目以降に「より正確な書類を残したい」と考える経営者にとっても共通の課題です。

本記事では、freeeを用いた決算報告書の作り方を実例付きで解説しています。

実態に合わせた個別注記表の書き方や例文、株主(社員)資本等変動計算書の出力設定、さらには法的に必須となる決算承認の議事録(同意書)の作成方法まで解説しています。

この記事を読めば、法人の義務を確実に果たしつつ、胸を張って提出できる決算書類一式をスムーズに完成させることができます。

【freee】決算・確定申告関連リンクまとめ

【STEP1】当年分の記帳を完了させる

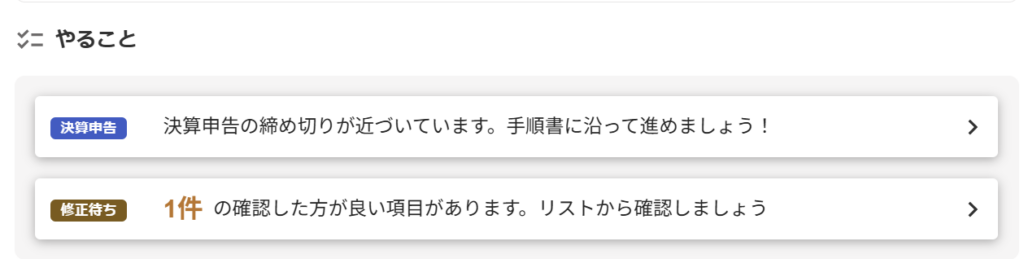

まずは、決算を行う年度の記帳を全て完了させます。

特に「やること」で「修正待ち」がある場合は、必ず確認し、必要に応じて対応します。

今回の場合「未返済の役員借入金・役員貸付金」が残っているという内容です。

2つともある場合は相殺処理します。役員借入金のみの場合は来期に持ち越しても問題ありません。

【STEP2】決算仕訳の入力・確認

必要に応じて、決算仕訳の入力・確認を行います。

- 固定資産の減価償却

[決算申告]メニュー →[固定資産台帳]の入力内容から計上 - 売上原価の確定

[決算申告]メニュー →[在庫棚卸]の入力内容から確定 - 為替換算項目の処理

- 経過勘定の確認

- 貸倒れ懸念債権の確認、貸倒引当金の計算

- 仮払消費税・仮受消費税の相殺 ※税抜経理を選択している場合

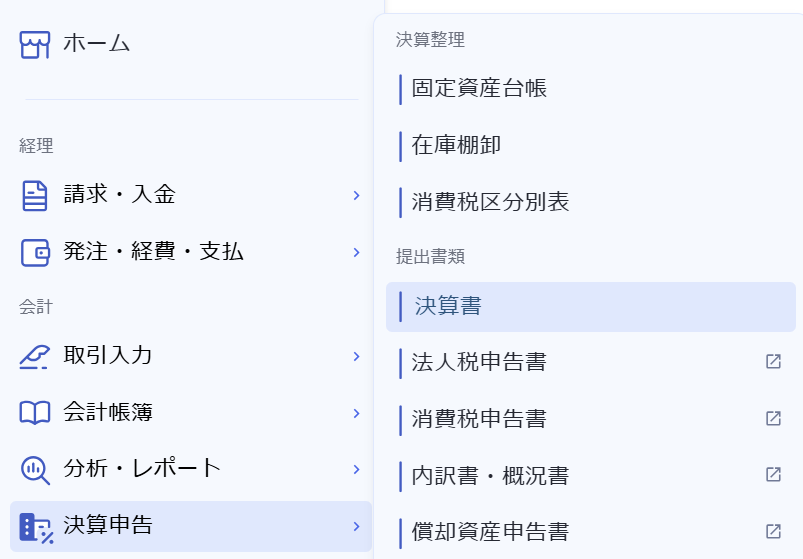

【STEP3】決算書の作成

決算書の作成

freee会計を使えば、決算書はすぐにできあがります。

「決算申告 → 決算書」に進みます。

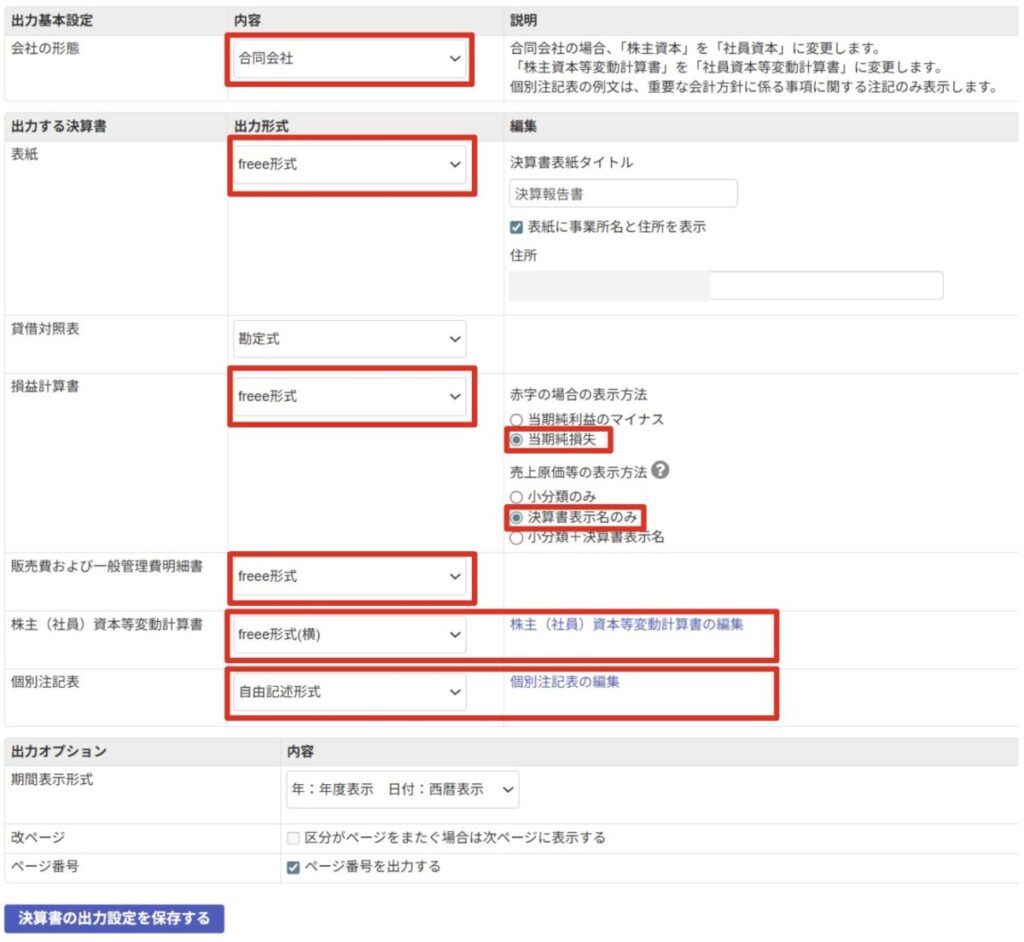

出力設定をします。出力形式などを入力していきいます。

設定を保存する前に以下の「株主(社員)資本等変動計算書」と「個別注記表」の作成を行ってください。

freee独自の勘定科目や表示順序をそのまま活かした、Web上で閲覧・編集するのに最も適したレイアウトのことです。

プレビュー時の表示方法の設定なので、申告には影響しません。何を選んでも問題ありません。

「資産・負債・純資産をどう並べて配置するか」というレイアウトの違いです。税務署への確定申告時は専用のフォーマット(報告式に近い)になるので、どちらを選んでも問題ありません。

勘定式

左右に分けて記載する形式です。簿記の仕訳のイメージに近く、左右の合計額が一致(バランス)することが視覚的にわかりやすいのが特徴です。

・左側(借方):資産の部

・右側(貸方):負債の部、純資産の部

・メリット: 「資産 = 負債 + 純資産」というバランスが一目でわかる。

・主な用途: 銀行への提出書類や、社内管理用の資料などでよく使われます。

報告式

上から下へ順番に並べて記載する形式です。1枚の用紙に縦長に収まるため、比較や閲覧がしやすいのが特徴です。

上場企業の有価証券報告書や、株主総会で配られる計算書類などは、この「報告式」が一般的です。

・資産の部(一番上)

・負債の部(真ん中)

・純資産の部(一番下)

・メリット: 上から順に読んでいけるため、時系列での比較や、冊子状の報告書にまとめる際に適している。

「当期純損失」が推奨です。

「当期純利益のマイナス」を選んでも間違いではありませんが、銀行や税務署に提出する決算書としては「当期純損失」と表示されている方が自然です。

「決算書表示名のみ」が推奨です。

提出用の決算書は、細かすぎずスッキリしている方が好まれます。

- 決算書表示名のみ: 「仕入高」「外注費」などの大きな項目だけが並びます。(見やすい)

- 小分類のみ: freee内部のカテゴリー名で表示されます。

- 小分類+決算書表示名: 非常に細かく表示されます。内訳を詳しく見せたい場合には良いですが、通常は「細かすぎて読みにくい」と判断されることが多いです。

株主(社員)資本等変動計算書の作成

「株主(社員)資本等変動計算書」はデフォルトでは何も記入されていない状態なので、B/Sのデータを連携させます。(保管が義務付けられている書類の一つです)

「B/S残高取得」をクリックします。

数値が入ったら「保存」をクリックします。

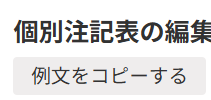

個別注記表の作成

個別注記表は必ず記載し、保管が義務付けられている書類です。

出力形式を「自由記述形式」にし「個別注記表の編集」をクリックします。

「例文をコピーする」をクリックします。

例文を会社の実態に合わせて編集します。

会社によって記入が必要な内容が異なります。会計監査法人設置会社以外でかつ非公開会社が最も記載内容が少ないです。

詳細はこちら。

【例文】

1. この計算書類は、「中小企業の会計に関する指針」によって作成しています。

2. 重要な会計方針に係る事項に関する注記

(1) 資産の評価基準及び評価方法

(a) 有価証券の評価基準及び評価方法

ア 時価のあるもの

期末日の市場価格等に基づく時価法(評価差額は全部純資産直入法によって処理し、売却原価は移動平均法により算定しています。)

イ 時価のないもの

移動平均法による原価法

(b) 棚卸資産の評価基準及び評価方法

総平均法による原価法(貸借対照表価額は収益性の低下に基づく簿価切下げの方法により算定)を採用しています。ただし、原材料は最終仕入原価法を採用しています。

(会計方針の変更)

従来商品については最終仕入原価法による原価法を採用していましたが、当期から総平均法による原価法に変更しました。この変更による影響は軽微です。

(2) 固定資産の減価償却の方法

(a) 有形固定資産

定率法を採用しています。ただし、平成10年4月1日以降に取得した建物(附属設備を除く。)並びに平成28年4月1日以降に取得した附属設備及び構築物については定額法を採用しています。

(b) 無形固定資産

定額法を採用しています。

(3) 引当金の計上基準

貸倒引当金 債権の貸倒れによる損失に備えるため、一般債権について法人税法の規定による法定繰入率により計上するほか、個々の債権の回収可能性を勘案して計上しています。

賞与引当金 従業員の賞与支給に備えるため、支給見込額の当期負担分を計上しています。

退職給付引当金 従業員の退職給付に備えるため、退職金規程に基づく期末要支給額により計上しています。

(4) その他計算書類の作成のための基本となる重要事項

(a) リース取引の処理方法

リース物件の所有権が借主に移転するもの以外のファイナンス・リース取引については、通常の賃貸借取引に係る方法に準じた会計処理によっています。

なお、未経過リース料総額は、×××千円であります。

(b) 消費税等の会計処理

消費税等の会計処理は、税抜方式(又は税込方式)によっています。

↓ 修正例

1. この計算書類は、「中小企業の会計に関する基本要領」によって作成しています。

2. 重要な会計方針に係る事項に関する注記

(1) 資産の評価基準及び評価方法

(a) 有価証券の評価基準及び評価方法

該当事項なし

(b) 棚卸資産の評価基準及び評価方法

該当事項なし

(2) 固定資産の減価償却の方法

該当事項なし

(3) 引当金の計上基準

該当事項なし

(4) その他計算書類の作成のための基本となる重要事項

(a) リース取引の処理方法

該当事項なし

(b) 消費税等の会計処理

消費税等の会計処理は税込方式によっています。

変更内容の詳細は以下になります。

「中小企業の会計に関する指針」→「基本要領」への変更

多くの未上場の中小企業や合同会社は、より簡略化された「中小企業の会計に関する基本要領」を適用するのが一般的です。

有価証券の評価基準及び評価方法

会社が投資や資金運用のために保有している「株式」や「債券」がなければ「該当事項なし」とします。

棚卸資産の評価基準及び評価方法

在庫(商品・原材料)を抱える商売でない(サービス業など)場合は「該当事項なし」とします。

(※もし在庫があれば「最終仕入原価法による原価法」などと記載します)

固定資産の減価償却の方法

固定資産を1つも買っていないなら「該当事項なし」とします。

税務署に「減価償却資産の償却方法の届出」を出していればそれに合わせます。出していない場合、法人なら「定率法」が原則(建物等を除く)ですので、例文のままでOKです。

(a) 有形固定資産

定率法を採用しています。ただし、平成10年4月1日以降に取得した建物(附属設備を除く。)並びに平成28年4月1日以降に取得した附属設備及び構築物については定額法を採用しています。

(b) 無形固定資産

定額法を採用しています。

減価償却で採用される方法のデフォルトは法人と個人事業主で異なります。

- 法人:定率法

- 個人事業主:定額法

「引当金」の計上(初年度は「なし」が多い)

引当金(貸倒引当金、賞与引当金など)は、決算でわざわざ計上する処理をしていなければ、初年度はすべて「該当事項なし」で大丈夫です。

消費税等の会計処理

免税事業者の場合は、必ず「税込方式」にします。

課税事業者の場合は、freeeの設定に合わせて「税抜方式」か「税込方式」かを選択します。

右上の「プレビュー・調整」をクリックします。

「PDFで出力」をクリックします。

これで決算報告書が作成され、印刷することができます。

「議決をとるための決算書」と「申告用の決算書」

ここで作成した決算書は最終的に税務署や自治体に提出する申告書とは異なります。

支払うべき法人税額はfreee申告の手順に沿って入力することで算出されます。

また、その流れの中で、法人税の金額を「未払法人税等」という勘定科目でfreee会計に連動します。

このため、freee申告を実施する前と実施した後では、freee会計の決算書の内容が変わります。

仕分例:(借) 法人税、住民税及び事業税 / (貸) 未払法人税等

これは異常ではなく正常な決算および確定申告のフローです。

このため、一旦ここで作成した決算書で決議をとり、最終的に保管するものは申告した決算書とします。

法人の決算・申告では「鶏が先か、卵が先か」のような状態が起こります。というのも、

- 決算書が確定しないと、正確な法人税が計算できない。

- 正確な法人税が決まらないと、決算書に「未払法人税」が入力できない。

そのため、一旦「税金計算前」の利益で決議(内諾)を取り、申告ソフトで確定した税額を「決算整理仕訳」として決算書に書き戻すという作業は、多くの企業や税理士が行っている正当な手順です。

(参考)製造減価報告書の作成

製造業の場合は「製造減価報告書」も作成する必要があります。

[その他設定]メニュー →[事業所の詳細設定]を開きます。

「事業所の詳細設定」画面の「取引関連設定」項目にある「製造業向け機能」を使用するにチェックし、[保存]ボタンから設定を保存します。

製造業(自社で製品を加工・生産している)でなければ、製造原価報告書の作成は不要です。

小売業(安く仕入れて高く売る)、卸売業、サービス業(飲食、コンサル、IT制作など)の場合は、作成する必要はありません。

決算の承認

決算報告書が作成できたら、次に「決算の承認」をとる必要があります。

一人で出資して一人で社長をしている場合でも、形式上は自分自身で承認したという記録(同意書)を作っておくのが理想的です。

合同会社も必須

なお、合同会社でも法的に必要です。

ただし、株式会社のように「株主総会」を開く必要はなく、「社員(出資者)による承認」という形をとります。

承認の流れ

- 決算報告書の内容確認:出資者(社員)が集まり、数字に間違いがないか確認します。

- 承認: 全員が納得したら承認。

- 議事録の作成: 後々の証拠として「総社員の同意書」または「互選書」といった形で書面を残します。

議事録の作成

合同会社の場合、議事録は以下の例のようにします。

総社員の同意書

1.決定(承認)事項 当会社の第1期(自:令和〇年〇月〇日 至:令和〇年〇月〇日)の下記計算書類について、その内容を精査し、適正であると認め、異議なく承認した。

(1) 貸借対照表 (2) 損益計算書 (3) 社員資本等変動計算書 (4) 個別注記表

2.決定(承認)日 令和〇年〇月〇日

3.場所 当会社本店所在地

上記のとおり、総社員の同意により決定した。

令和〇年〇月〇日

合同会社 〇〇〇〇 代表社員 〇〇 〇〇 (印)

法人の確定申告

決算報告書の作成と承認が終わったら、次は法人の確定申告をする必要があります。