役員報酬や給料の経理処理は、法人の財務管理において重要なポイントです。

役員報酬や給料の支給時には、源泉所得税や社会保険料の控除を正確に行い、適切なタイミングで納付することが重要です。さらに、役員と従業員の区分を明確にし、それぞれの報酬体系を正しく処理することで、税務リスクを回避できます。

ここでは、役員報酬や給料の経理処理方法についてまとめています。

役員報酬・給料の経理処理時の注意点

役員報酬や給料を経理処理する場合は、役員報酬や給料の金額だけでなく「社会保険料(厚生年金保険料と健康保険料)」や「源泉所得税」「住民税」「通勤手当」などの金額を合わせて入力する必要があります。

間違った入力の例

例えば、役員報酬が40万円で手取り額が28万円の場合、帳簿に「役員報酬 28万円」として入力すると役員報酬が28万円となってしまい間違った処理になります。

役員報酬はあくまで40万円。その内訳として、税金などを引いた支給額が28万円となるように記入する必要があります。

必要な情報

役員報酬や給料を帳簿に記入する上で必要な情報があります。

- 締め日

- 支払日

- 役員報酬/給与額

- 健康保険料

- 厚生年金保険料

- 所得税

- 住民税

上記、7つの情報が基本となります。「通勤手当」「介護保険料」などがある場合は必要に応じて加えます。

なお、「健康保険料」や「厚生年金保険料」などの内訳の勘定科目は「預り金」とするのが一般的です。(※通勤手当は「旅費交通費」です)

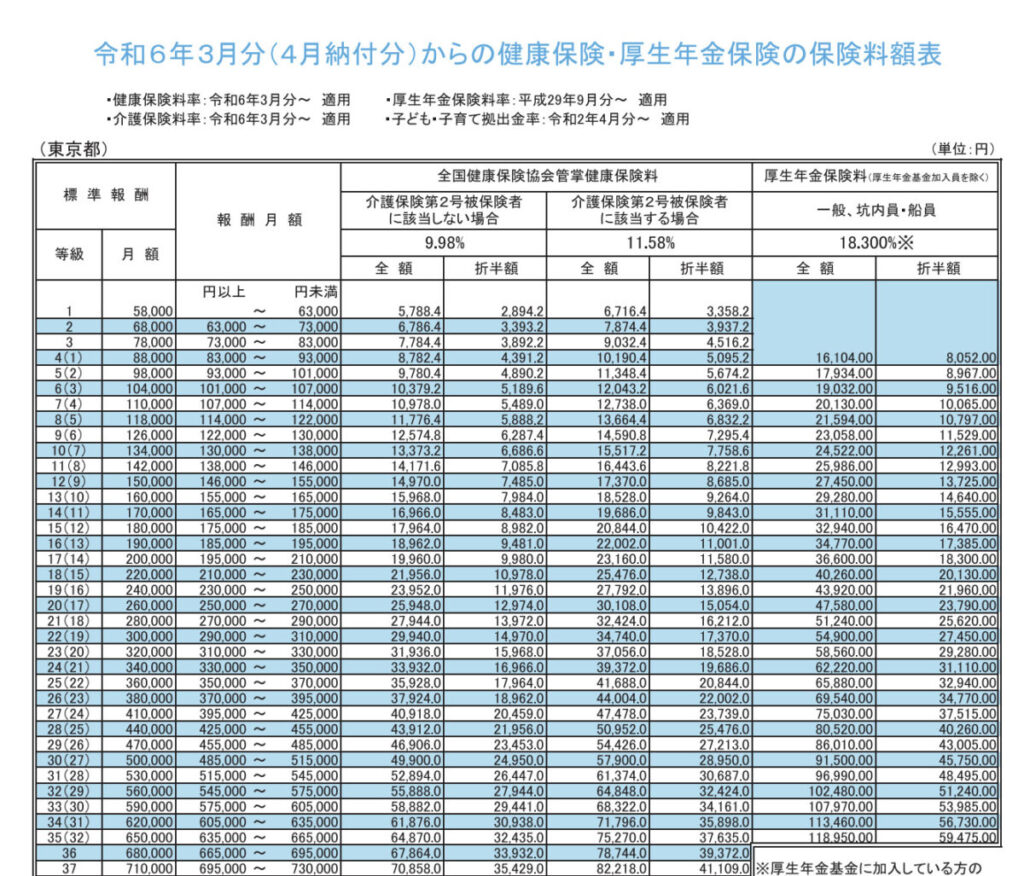

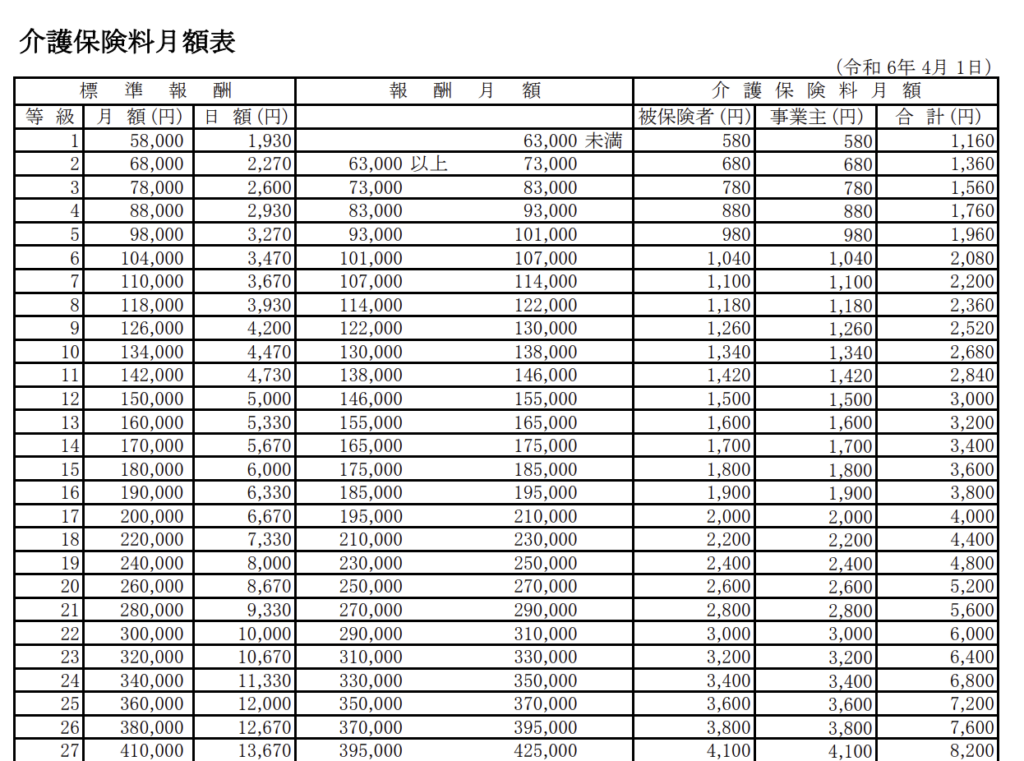

「健康保険料」と「厚生年金保険料」の算出方法

健康保険料は全国健康保険協会(協会けんぽ)のホームページで確認することができます。

年度毎、都道府県毎、任意継続かどうかで金額が異なるので注意してください。

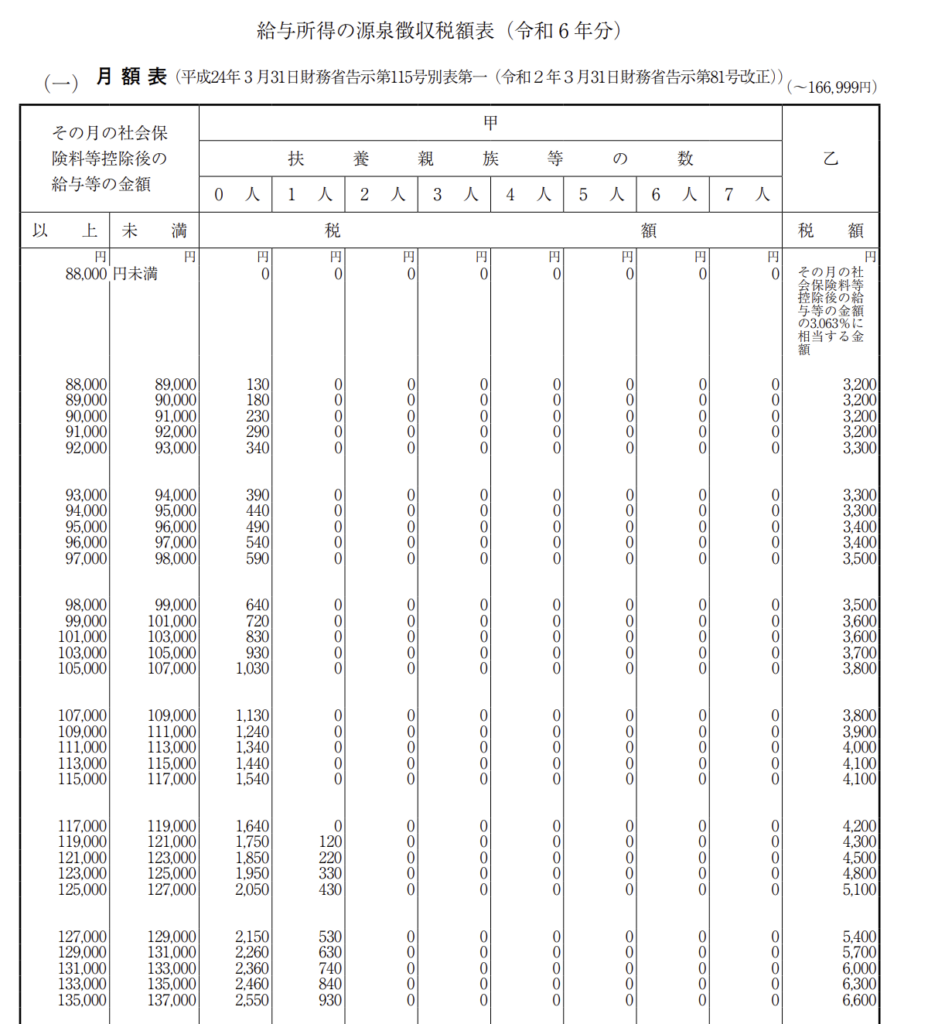

所得税の算出方法

給与所得の源泉徴収税額は国税庁のホームページにあります。

報酬や給与の金額と扶養親族の数で税金額が異なります。

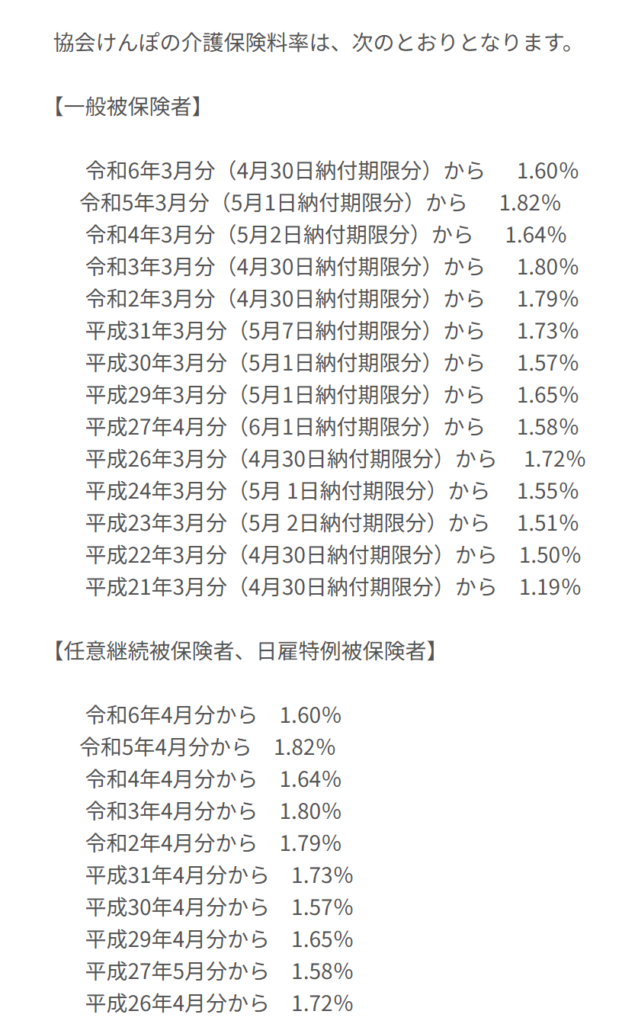

介護保険料の算出方法

介護保険は40歳になった月から支払いが発生するものです。

協会けんぽのホームページに料率が載っています。

金額は健康保険料よりも安い価格です。

住民税の算出方法

住民税は自分で計算するものではありません。市町村から届く特別徴収の通知書に記載してあります。

個人事業主などのように給与天引きでない場合、4~5月ごろに次年度分(6月分~翌年5月分)の特別徴収通知書が届き、コンビニなどで支払っていることが一般的かと思います。

実際の処理

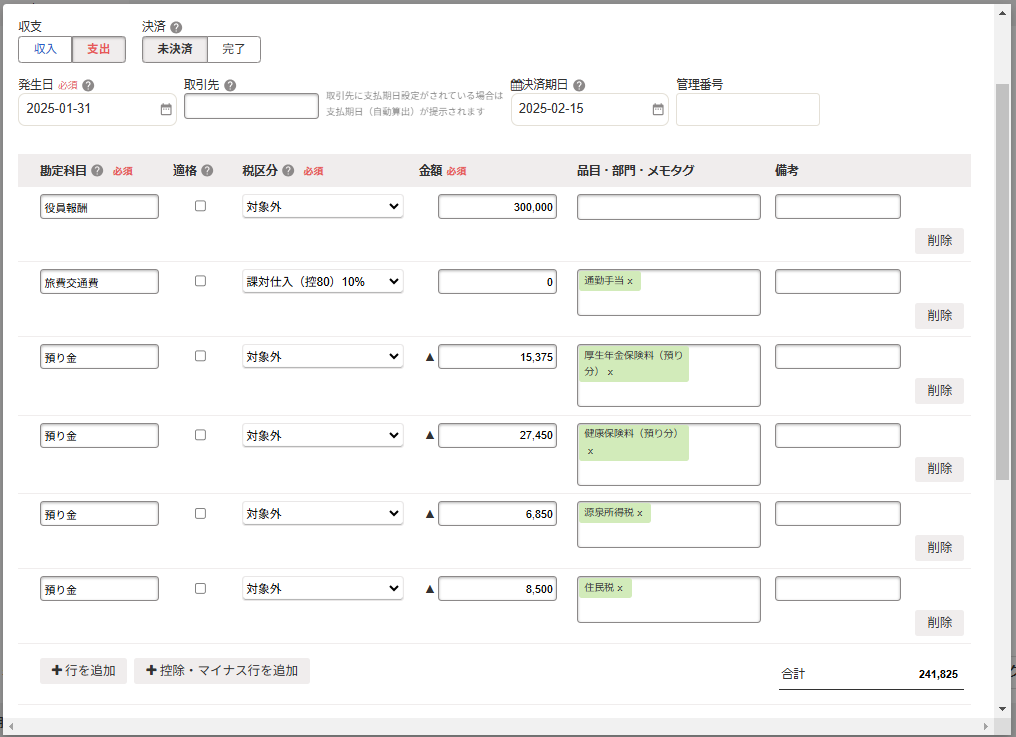

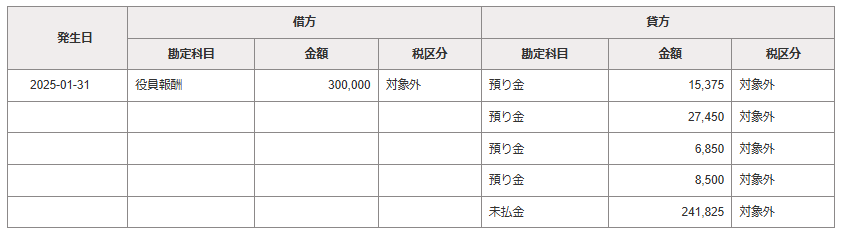

例えば役員報酬が以下のようになっているとします。

- 締め日:月末

- 支払日:翌月15日

- 役員報酬:300,000円

- 健康保険料:15,375円

- 厚生年金保険料:27,450円

- 所得税:6,850円

- 住民税:8,500円

役員報酬から税金などを引いた支給額は「241,825円」です。

上記をFreeeの取引画面に入力すると以下のようになります。

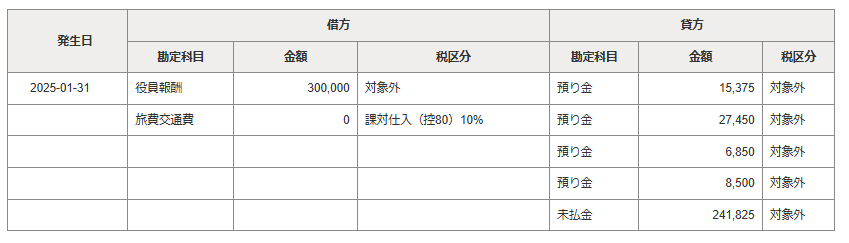

仕分けは以下のようになります。

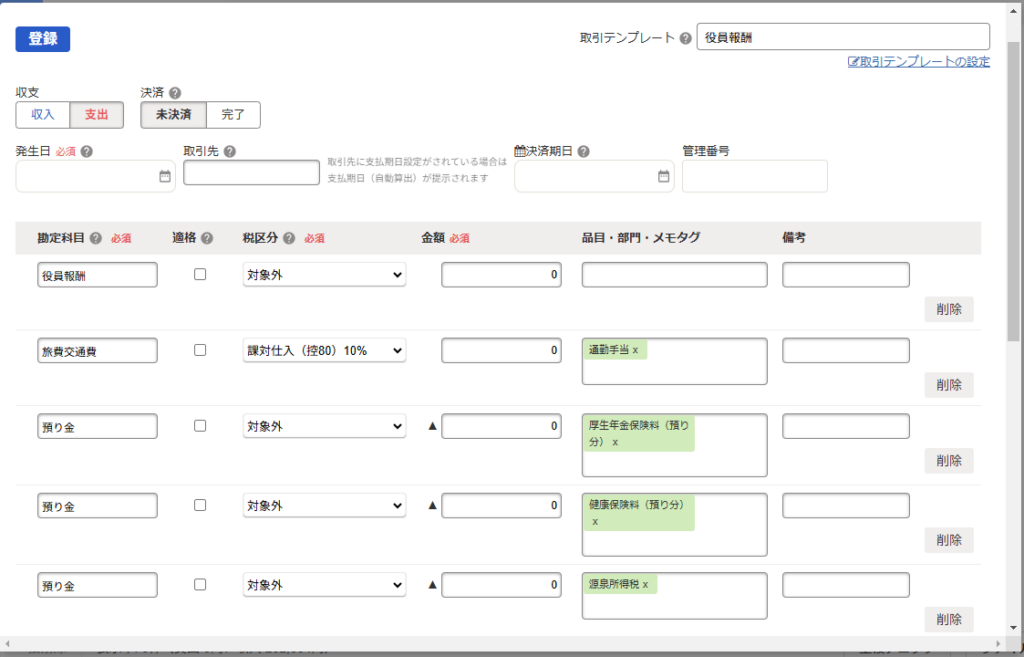

旅費交通費は0円で発生していないため、削除するようにします。

最終は以下の形になります。

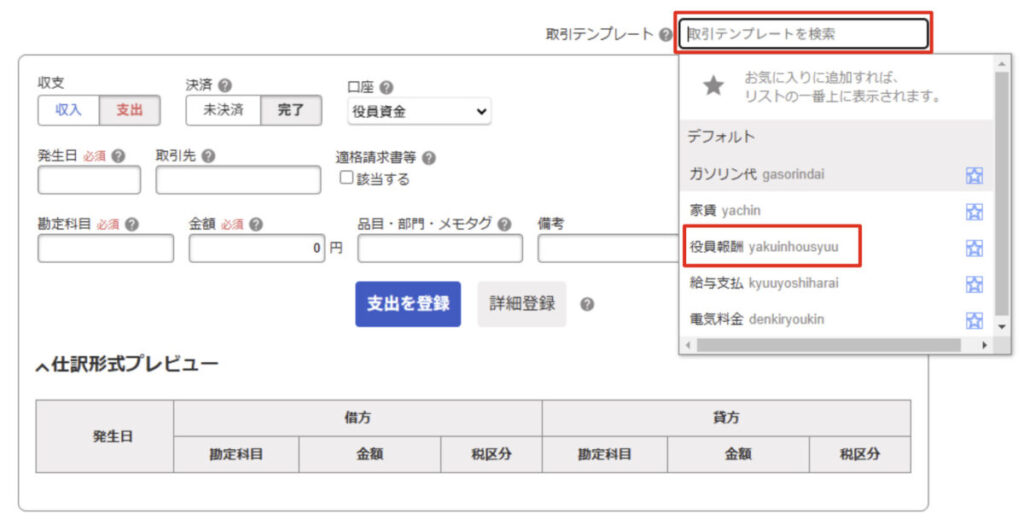

テンプレートの呼び出し

役員報酬や給与支払い登録をする場合は、取引画面の「取引テンプレート」から簡単に呼び出すことができます。

よく使う仕分けが入力された状態で金額を入力するだけの画面になります。

消込み

実際に、役員報酬や給料を支払ったときは消込が必要となります。

登録した取引をクリックすると、下の方に「決済を登録」というボタンがあります。

支払った口座を指定して「登録」をクリックすれば完了です。

会社負担分は「法定福利費」として計上する

「健康保険料」や「厚生年金保険料」など、勘定科目「預り金」としたものは、実際に支払いをした際に消込をする必要があります。

なお、「健康保険料」や「厚生年金保険料」などは会社と役員または従業員で折半しているため、支払い時には「法定福利費」として計上する必要があります。

つまり、「預り金」と「法定福利費」の合計が納付した金額と合うように支出計上します。