役員賞与を支給するときに、予定金額の全額を振り込んでいいのか、それとも源泉徴収や健康保険料、厚生年金保険料などを引いた金額を振りこめばいいのか迷う方もいるかもしれません。

ここでは、役員賞与の支給額の計算方法についてまとめています。

役員賞与を支給するまでの流れ

なお、役員賞与を支給するまでの一般的な流れは以下のようになります。

- 「事前確定届出給与」を税務署に提出しておく(事業年度開始から3か月以内)

- 指定した日付と金額を一致させて振り込む(源泉徴収や社会保険料、雇用保険を天引き)

- 被保険者賞与支払届を提出する

「事前確定届出給与」の提出

役員賞与を支払い、それを全額経費にするためには、事業年度開始から原則3か月以内に「事前確定届出給与」を税務署に提出しておく必要があります。

事前確定届出給与を提出していない場合、支払った役員賞与を経費にすることができません!

なお、以下の点にも注意が必要です。

- 届出した金額と完全一致すること。

- 届出した支払日と完全一致すること。

詳しくは下記をご参考ください。

源泉徴収と社会保険料の天引きを行う

本題ですが、役員賞与を支払うときには、税務署に届け出た金額から「源泉徴収」と「社会保険料」を天引きする必要があります。

基本的には役員月額報酬と同じです。

天引き前の金額が税務署に届け出た役員賞与の金額と一致するようにするので、実際の支払額はそれ以上に少なくなります。

- 源泉徴収

- 健康保険料・介護保険料

- 厚生年金保険料

- 雇用保険料

(1)源泉徴収額の計算方法

賞与の源泉徴収の計算には「賞与に対する源泉徴収税額の算出率の表」を使います。

WEBサイトで検索するか、国税庁のHPから参照します。

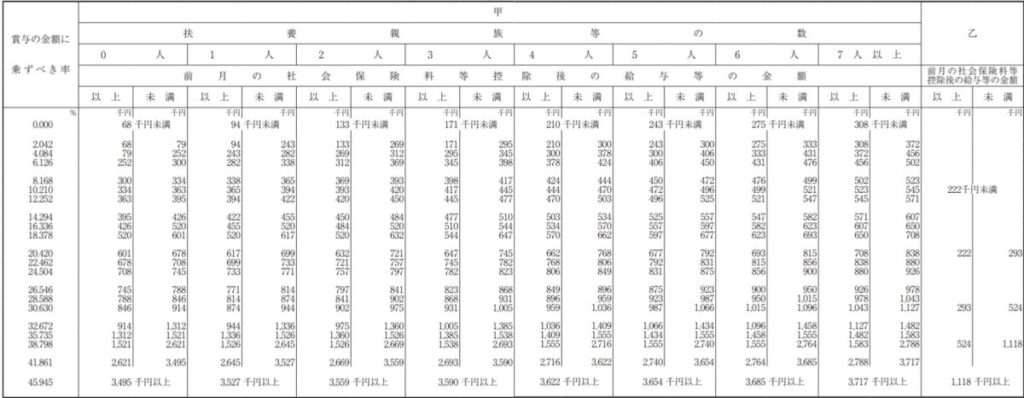

「賞与に対する源泉徴収税額の算出率の表」は以下のようになっています。

まず注意しなければいけないのが、PDF上では2枚ページに分かれている表が本来1枚ものの表だということです。結合すると以下のようになります。

この表を見るときに必要になるのは次の2つの情報です。

- 扶養者の数

- 前月の給与(※社会保険料等控除後)

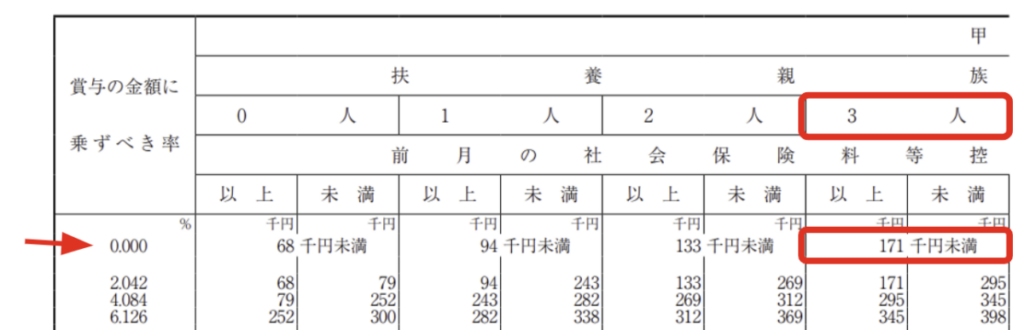

例えば、扶養者数が3人で、前月の社会保険料控除後の給与が17万1千円以下の場合、源泉徴収は0%、すなわち0円になります。

このようにして、自分が該当する部分の「賞与の金額に乗ずべき率」を見つけます。

もし、これが4.084%で、役員賞与が30万円の場合は、源泉徴収額は12,252円(30万×4.084%)になります。

(2)健康保険料・介護保険料

健康保険料は加入している健康保険組合によって保険料率が変わります。

なお、最も一般的な全国健康保険協会の場合は都道府県ごとに保険料率が異なります。

「都道府県名 全国健康保険協会 保険料率」で検索すると、保険料率の表がヒットします。もしくは、全国健康保険協会のHPから都道府県を検索できます。

※検索した場合、過去の年度の表がヒットすることもあります。必ず最新か確認が必要です。

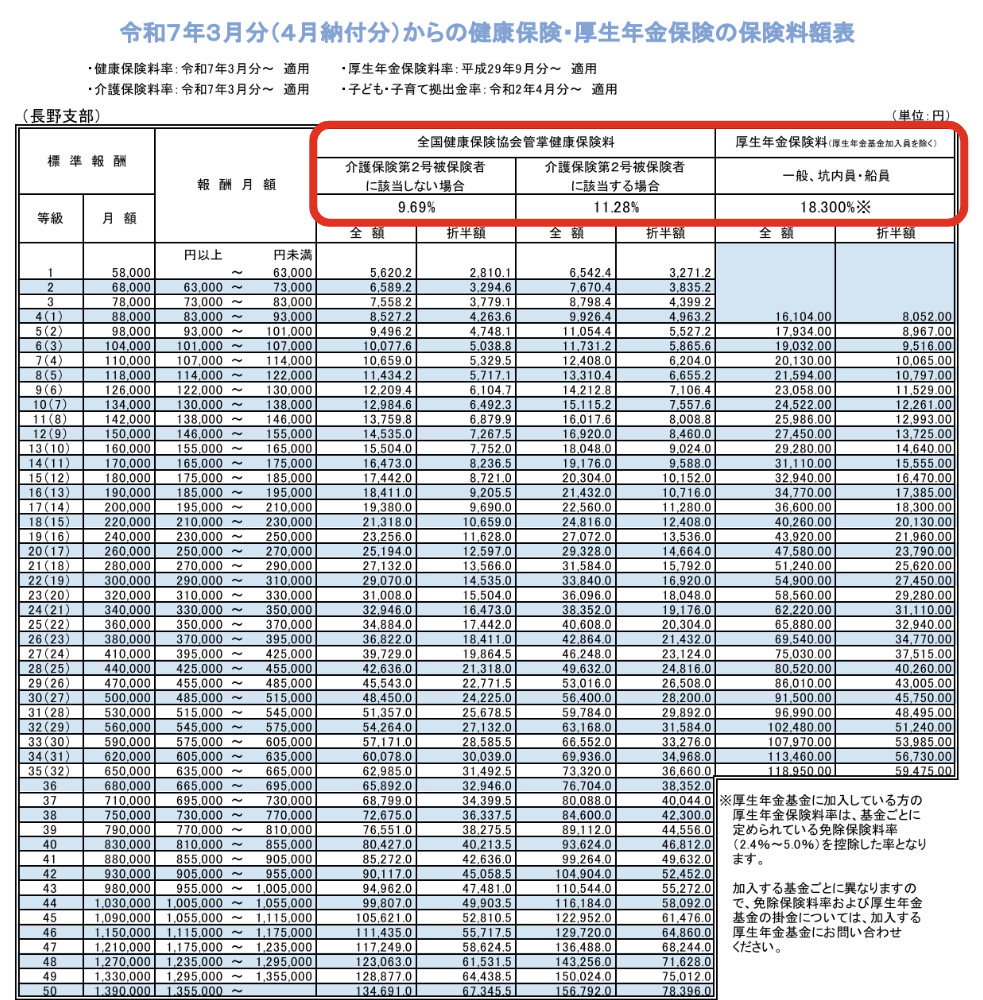

例えば、長野県の場合は以下のようになります。

- 健康保険料:9.69%(介護保険に該当する場合:11.28%)

賞与の健康保険料を計算する場合は、報酬月額とは異なり、実際に支払う賞与の金額を「標準賞与額」としてそのまま用い、1,000円未満の端数は切り捨てます。

役員報酬が30万円であれば、健康保険料は29,070円(30万×9.69%)です。これを会社と折半するので、実際の天引き額は14,535円となります。

(3)厚生年金保険料

厚生年金保険料は全国一律18.3%です。

厚生年金保険料率は、2004年(平成16年)から段階的に引き上げられ、2017年(平成29年)9月に18.3%で固定されました。ここ数年間、この割合に変化はありません。

賞与にかかる厚生年金保険料を計算する際の基礎となる金額は、健康保険料と同様に「標準賞与額」です。

この「標準賞与額」は、実際に支給された賞与の金額から、1,000円未満の端数を切り捨てた金額となります。

役員報酬が30万円であれば、厚生年金保険料は54,900円(30万×18.3%)です。これを会社と折半するので、実際の天引き額は27,450円となります。

(3)雇用保険料

雇用保険料は雇用保険の事業区分によって異なります。

農林水産や建設などを除く一般の業種の雇用保険料率は1.55%です。このうち、従業員負担分が0.6%、事業主負担分が0.95%となります。

天引きするのは従業員負担分です。

なお、雇用保険料は、賞与の税金や社会保険料控除前の総支給額に料率をかけて計算します。健康保険や厚生年金保険と異なり、1,000円未満の端数を切り捨てません!

役員報酬が30万円であれば、雇用保険料の従業員負担分は1,800円(30万×0.6%)です。

例:実際に支払う役員賞与

上記の計算方法で、源泉徴収、健康保険料・介護保険料、厚生年金保険料、雇用保険料の天引き額を算出します。

仮に、これまでに紹介した条件の場合、以下のようになります。

- 役員賞与:30万円

- 源泉徴収:0万円

- 健康保険料・介護保険料:14,535円

- 厚生年金保険料:27,450円

- 雇用保険料:1,800円

よって、実際に振り込む役員賞与は256,215円(30万円 – 43,785円)となります。

上記の役員賞与を支払う例の場合、会社側も44,835円(=14,535円+27,450円+2,850円)支払うので、トータルすると、30万円の賞与に対し、88,620円を支払う計算になります。

被保険者賞与支払届の提出

提出が法律で義務付けられている

「被保険者賞与支払届」とは、事業主が従業員に賞与を支給した際に、その支給額を日本年金機構(または健康保険組合)に届け出るための書類です。

この届け出は、以下の目的のために法律で義務付けられています。

- 社会保険料(健康保険・厚生年金)の正確な計算

- 届け出られた賞与の金額(1,000円未満切り捨ての「標準賞与額」)に基づいて、会社と従業員が負担すべき社会保険料が決定されます。

- この届け出がないと、社会保険料が正しく計算されず、納付すべき保険料が確定しません。

- 将来の年金額の計算

- 厚生年金保険料は、将来受け取る年金額を計算する際の基礎となります。

- 賞与に対する保険料が正しく納付されたことを記録するためにも、この届け出は不可欠です。

書類の入手方法

事業所が事前に日本年金機構に賞与支払予定月を登録している場合、被保険者(従業員)の氏名や生年月日などが印字された状態で、賞与支払い日の前月に年金事務所から書類が郵送されてきます。

送られてこない場合は、日本年金機構のウェブサイトからダウンロードするか、近くの年金事務所の窓口に行けば、直接書類を受け取ることができます。

なお、年金事務所から書類が郵送された書類には「賞与不支給報告書」も同封されています。

これは、賞与を支払わなかった場合に提出が義務付けられているものです。

提出の概要(※5日以内に提出)

賞与を支払った日から5日以内に、会社から日本年金機構が指定した機関(例:埼玉広域事務センター)に提出する必要があります。

- 提出者: 事業主(会社)

- 提出先: 管轄の年金事務所または事務センター(健康保険組合に加入している場合は、別途健康保険組合にも提出が必要な場合があります)

- 提出期限: 賞与を支払った日から5日以内

- ※期限が短いため、賞与支給後すぐに手続きを行う必要があります。

- 対象: 健康保険・厚生年金保険に加入している従業員

- 年4回以上支給される賞与は、毎月の給与(報酬月額)に合算して計算されるため、この届け出は不要です。

この手続きを怠ると、保険料の計算や年金の記録に不正確な情報が残り、将来的に問題となる可能性があるため、非常に重要な手続きです。