「法人の確定申告を自分一人でやり遂げたい」とお考えではありませんか?

法人にとって、法人税や住民税の計算、そして複雑な申告書の作成は最大の難所です。特にfreee会計とfreee申告の連携は便利ですが、正しい手順を踏まないと計算が合わなくなるなどの落とし穴も存在します。

本記事では、実際にfreee申告を使って、法人税・住民税・事業税の計算から電子申告を完了させるまでのプロセスを実例付きで詳しく解説しています。

勘定科目内訳明細書の書き方や、見落としがちな適用額明細書の判断基準まで、つまずきやすいポイントを網羅しています。

【freee】決算・確定申告関連リンクまとめ

注意点

freee会計の当期の記帳を完了させておく

freee申告を使って法人の確定申告をする場合、元となるデータをfreee会計から引っ張ってきます。

このため、事前にfreee会計で当期の取引を入力し、決算書を作成しておく必要があります。

freee会計の取引入力や決算書の作成方法は下記をご参考ください。

【freee 決算書・決算報告書の作り方】法人決算の手順を実例で解説(個別注記表の書き方・例文&株主/社員資本等変動計算書・決算承認の議事録の作成方法)

未払法人税等は後からfreee会計に連動する

支払う法人税額はfreee申告の手順に沿って入力することで算出されます。

また、その流れの中で、法人税の金額を「未払法人税等」という勘定科目でfreee会計に連動します。

このため、freee申告を実施する前と実施した後では、freee会計の決算書の内容が変わります。

仕分例:(借) 法人税、住民税及び事業税 / (貸) 未払法人税等法人の決算・申告では「鶏が先か、卵が先か」のような状態が起こります。というのも、

- 決算書が確定しないと、正確な法人税が計算できない。

- 正確な法人税が決まらないと、決算書に「未払法人税」が入力できない。

そのため、一旦「税金計算前」の利益で決議(内諾)を取り、申告ソフトで確定した税額を「決算整理仕訳」として決算書に書き戻すという作業は、多くの企業や税理士が行っている正当な手順です。

【STEP1】基本情報の入力

基本情報の入力

freee会計の「決算申告 → 法人税申告書」を選択し、freee申告に移動します。

「報告書を新規作成」をクリックします。

申告書の内容を選択し「作成」をクリックします。

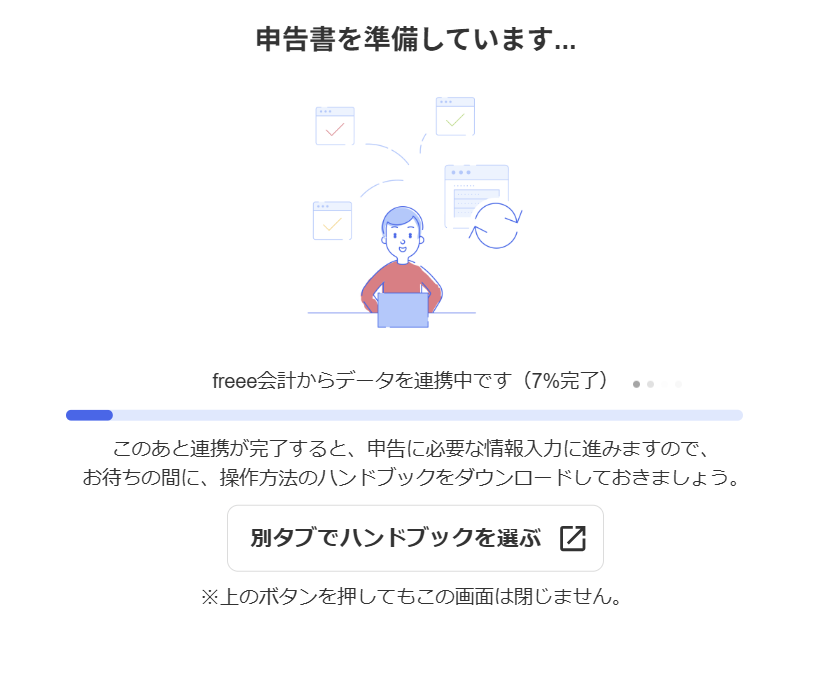

freee会計のデータとの連携が始まります。

申告手順のハンドブックを別タブで開きます。

対象となるハンドブックをダウンロードします。

まずは基本情報を入力していきます。

必要な情報を入力したら「保存」します。

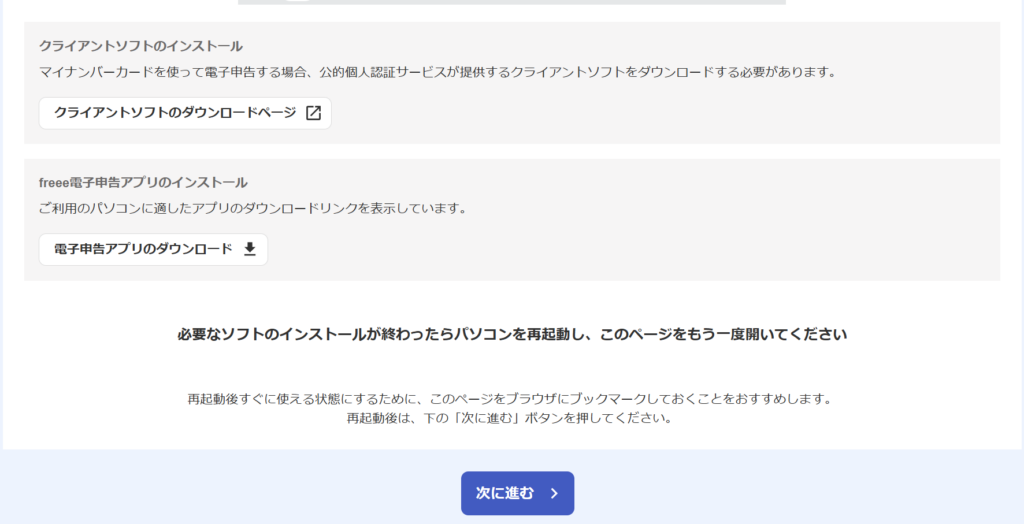

「e-Tax」と「eLTAX」で申告する場合|電子申告開始ナビへの登録

「e-Tax」と「eLTAX」と連携させて電子申告をしたい場合、事前に「電子申告開始ナビへの登録」が必要になります。

「freee電子申告開始ナビのご案内」をクリックします。

「freee電子申告開始ナビ」をクリックします。

必要事項にチェックを入れ、「電子申告開始ナビの利用準備を始める」をクリックします。

必要なアプリをインストールします。

PCを再起動してから「次に進む」をクリックし、基本情報とeTaxやeLTAXの利用者番号を入力していきます。

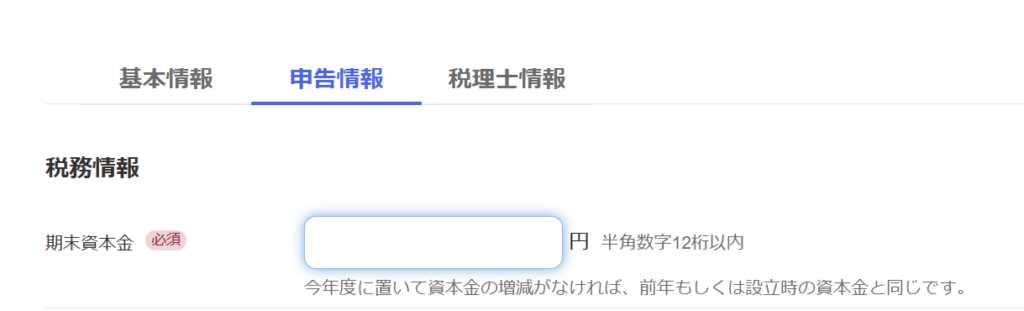

申告情報の入力

「申告情報」に進みます。

内容を確認し、必要に応じて入力/変更します。

「保存」をクリックし、「税理士情報」へと進みます。

税理士情報を入力したら「保存」し「事業所情報」に進みます。

必要に応じて編集します。

必要事項を入力し「保存」をクリックします。

下の「申告書の作成」をクリックします。

【STEP2】<国税>申告書の作成

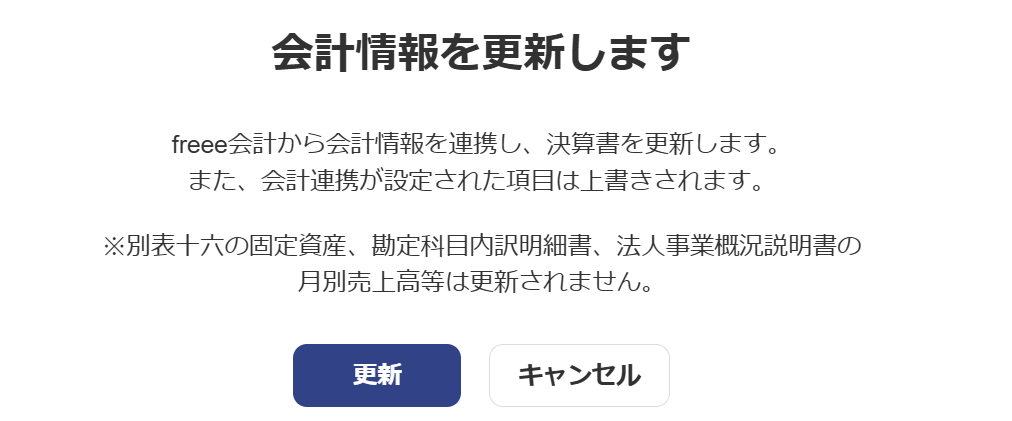

データ連携

申告書のページが表示されます。

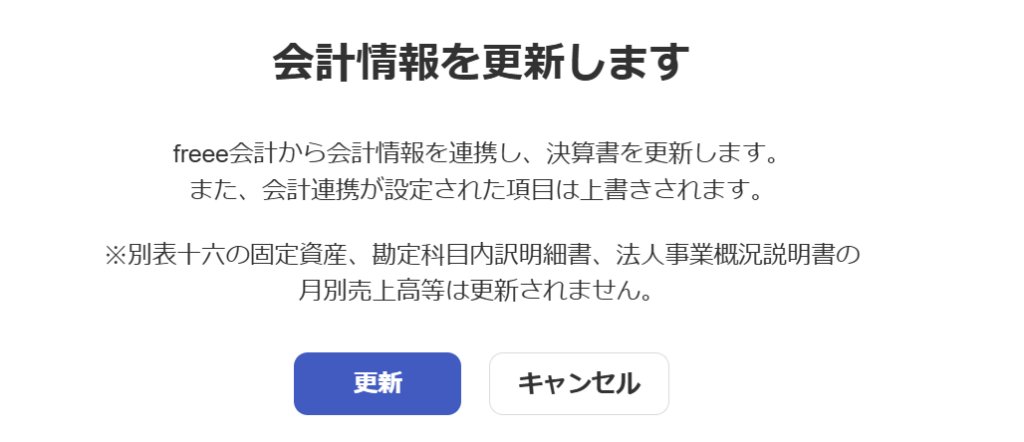

右上の「会計連携」ボタンをクリックします。

「更新」をクリックします。

入力可能な場所には自動的に数値が入ります。

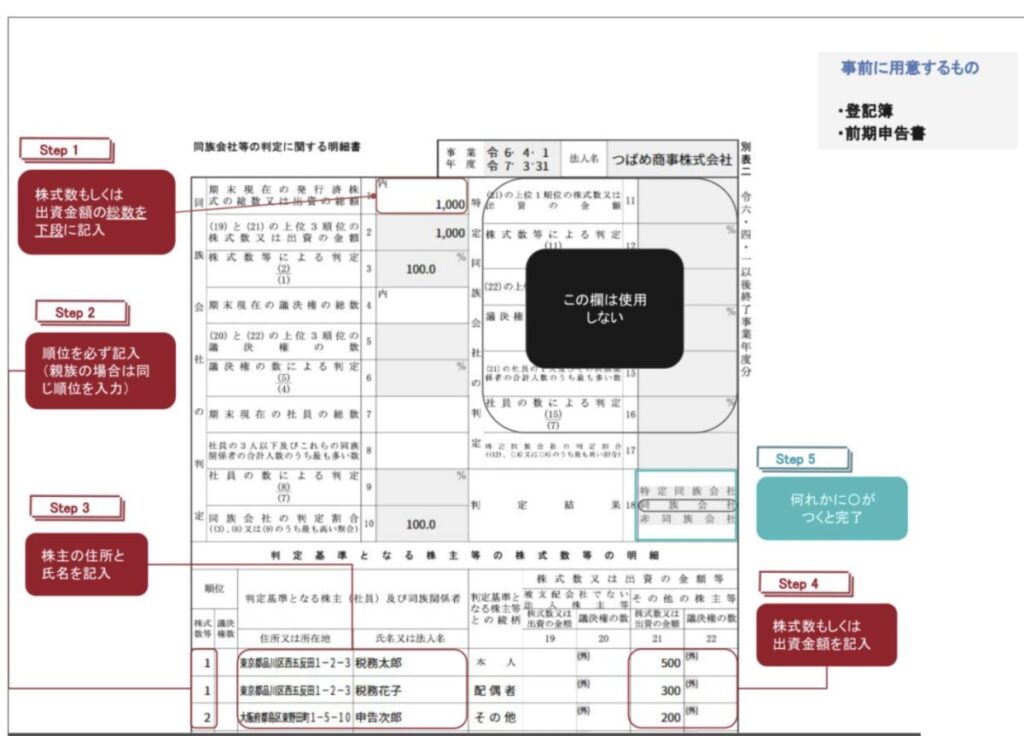

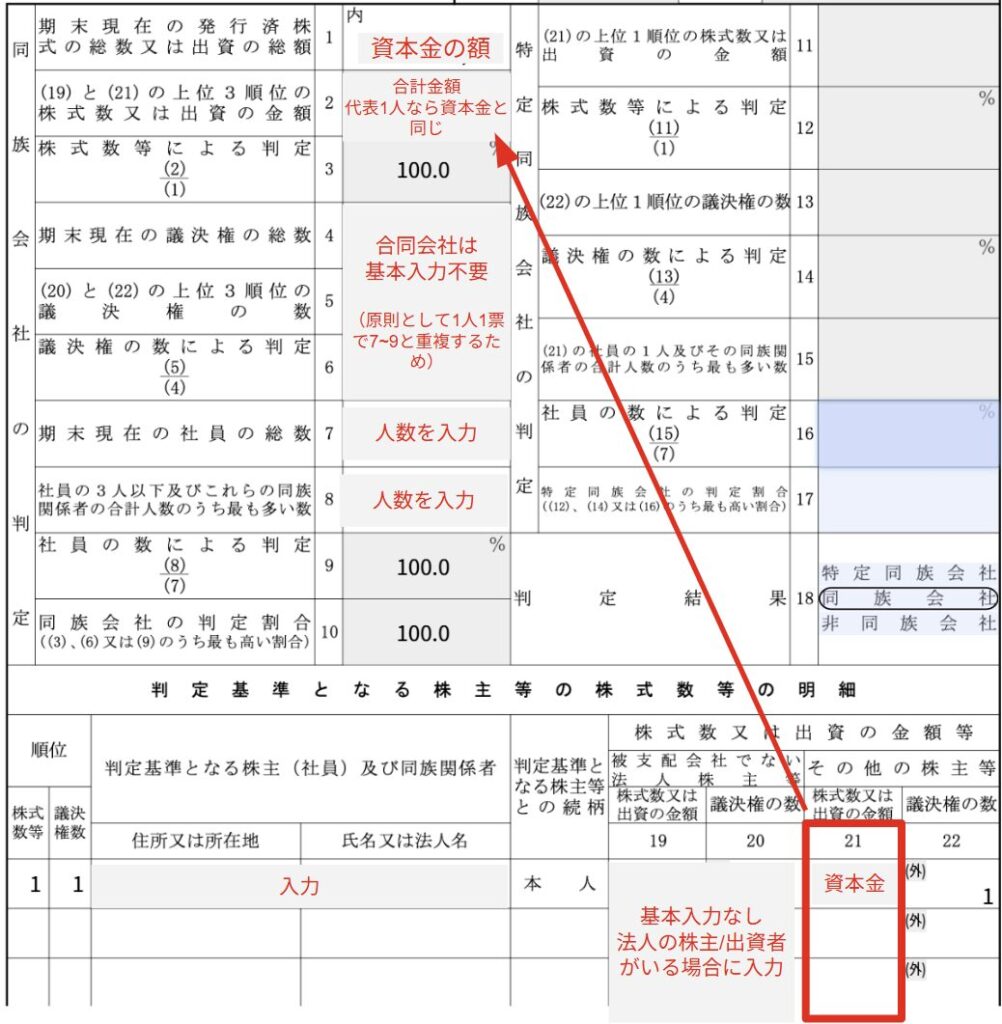

別表二の作成|株主情報の入力

別表二の同族会社等の判定に関する明細書に、株主・出資者の情報を入力します。

合同会社の場合は、株式数ではなく出資金額をもとに記載します。

(参考) freee【法人ガイド】3-1.[必須]株主情報を別表二への入力

例えば、合同会社であれば以下のように入力します。

%は自動算出されます。

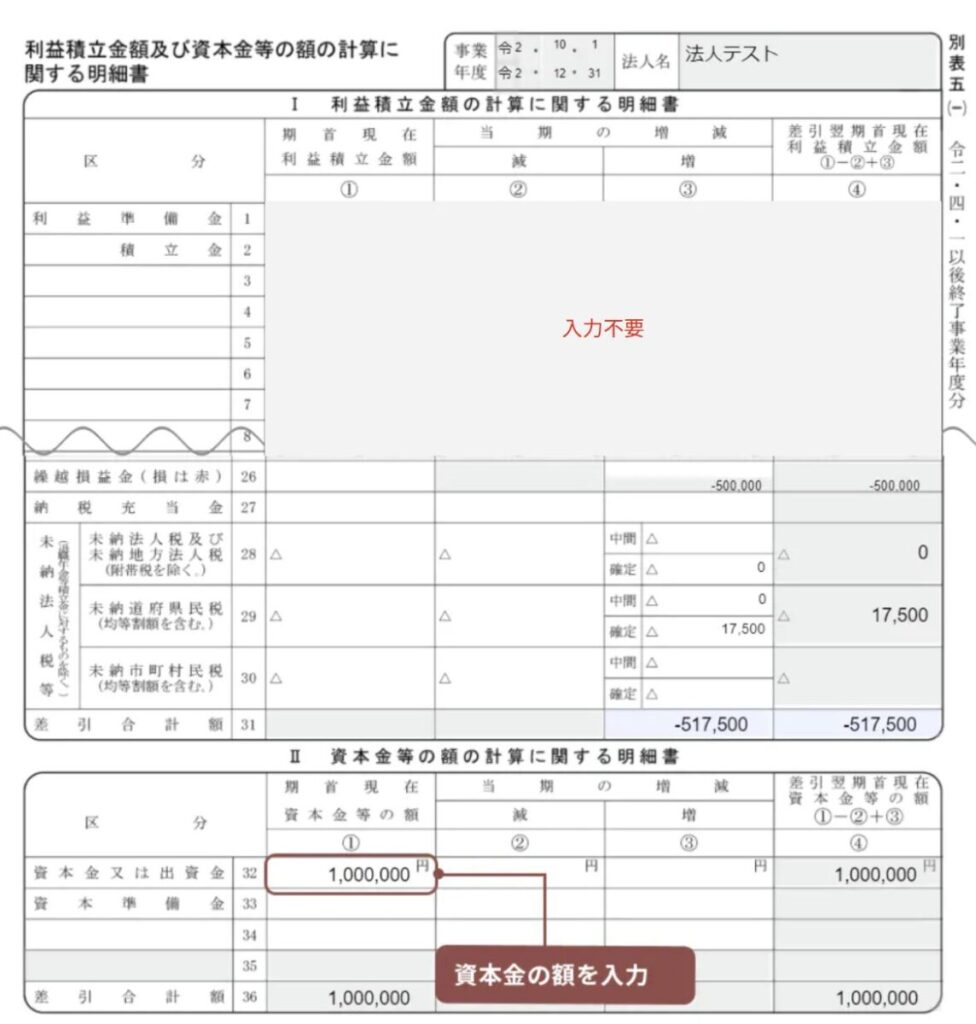

別表五(一)の作成|資本金・出資金の入力

設立初年度の場合

設立初年度の場合は「資本金」の額を入力します。

上段の「I 利益積立金額の計算に関する明細書」は入力不要です。

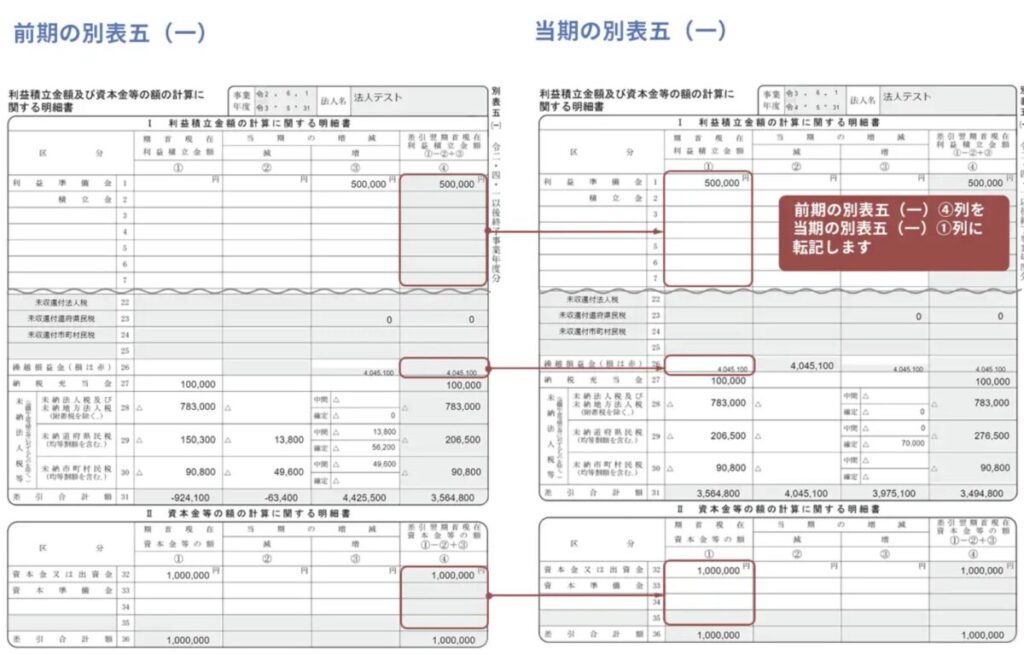

2年目以降の場合

前期申告書の別表五(一)「④差引翌期首現在利益積立金額」を、当期申告書の「①期首現在未納税額」に転記します。

(参考)freee【法人ガイド】3-4.[必須]別表五(一)を入力する

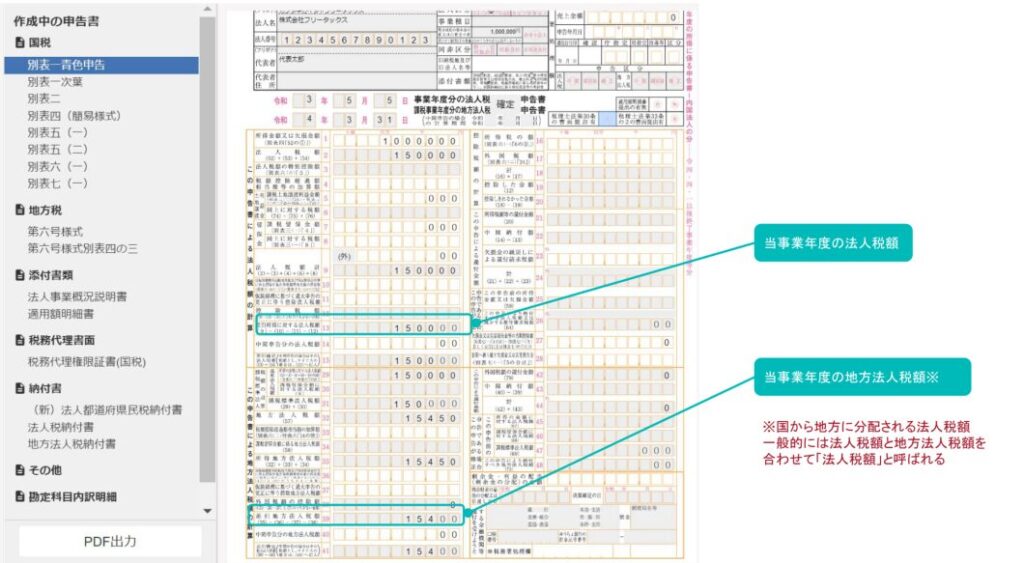

別表一で法人税を確認する

以上で国税の申告書の作成は完了です。

【STEP3】<地方税>申告書の作成

地方税は「都道府県税」と「市町村税」の申告を行います。それぞれで様式がわかれています。

- 都道府県税:第六号様式

- 市町村税:第二十号様式

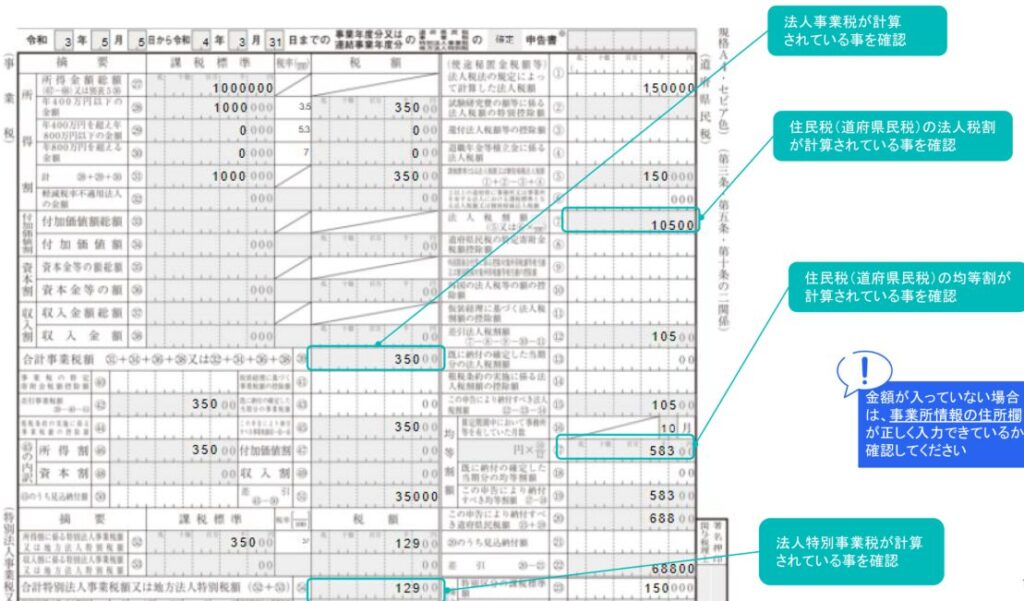

【都道府県税】第六号様式の作成と税額の確認

地方税の「第六号様式」は、主に都道府県に提出する申告書で、「法人事業税」と「法人住民税(都道府県民税)」を計算するための書類です。

「地方税 > 第六号様式」を選択します。

上部メニューの「申告先・整理番号設定」をクリックします。

申告先を選択します。整理番号は入力不要です。

「保存」して閉じます。

表示された表の4か所(黒字の場合)に税額が表示されているか確認します。

- 合計事業税額(所得に比例)

- 合計特別法人事業税額(追加の税金。事業税に比例)

- 均等税額(必ず発生)

- 法人税割額(住民税。所得に比例)

合計事業税額とは何か?

法人の所得(利益)に対して、都道府県が課す税金です。

法人が事業を行う上で受けている行政サービスに対する負担金です。

国税の法人税などと違い、支払った事業税は翌期の経費(損金)に算入できるのが大きな特徴です。

合計特別法人事業税額とは何か?

2019年以降に、地域間の税収の偏りを是正するために新設された国税です。

事業税と一緒に計算し、都道府県へまとめて納税します。 「法人事業税額」を基準に、一定の税率を掛けて計算されます。

均等税額とは何か?

会社の所得(黒字・赤字)に関係なく、会社の規模に応じて定額で課される税金です。

主に「資本金等の額」や「従業員数」によって金額が決まります。

均等割額は赤字でも納付が必要で「都道府県」と「市区町村」の両方にかかります。

金額は 「資本金等の額」と「従業員の数」によって決まります。

■最も小規模なケース(資本金1,000万円以下、従業員50人以下)の年額目安

- 市区町村:50,000円

- 都道府県:20,000円

- 合計:70,000円

法人税割額とは何か?

国の法人税額を基準として計算される住民税です。

国税の法人税が0円(赤字など)であれば、この「法人税割額」も原則として0円になります。

国に納める「法人税額 × 都道府県ごとの税率」で算出します。

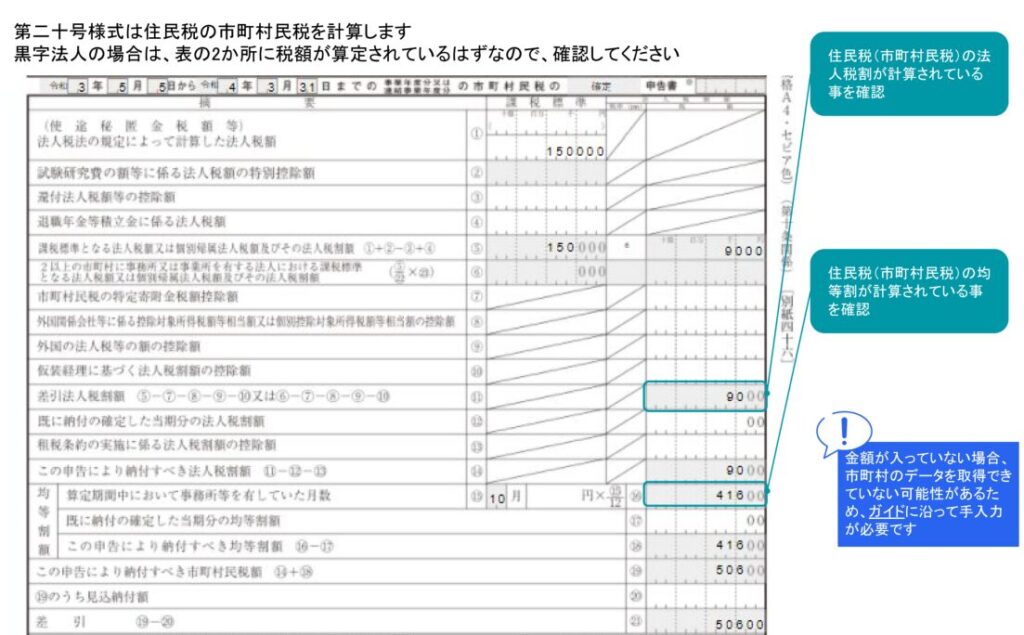

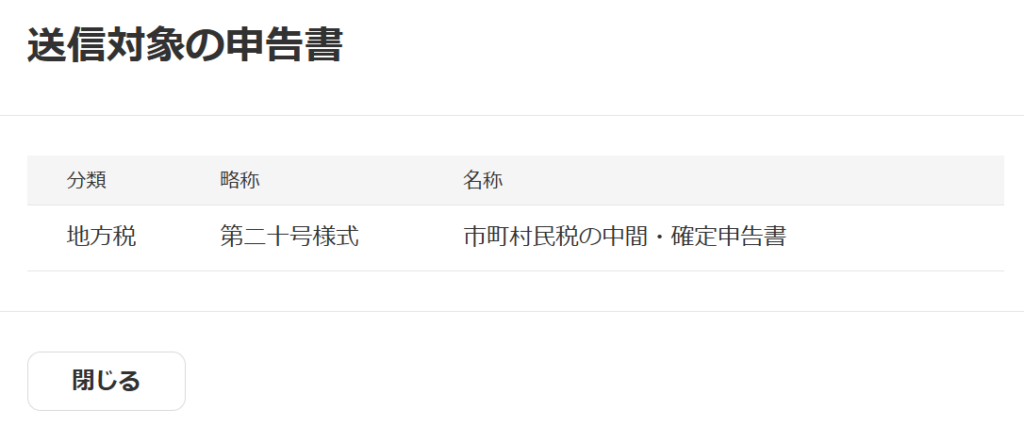

【市町村税】第二十号様式の作成と税額の確認

第二十号様式は、東京23区に事業所がある場合は不要です。都道府県税:第六号様式に基づいて東京都が算出します。

「地方税 > 第二十号様式」を選択します。

上部メニューの「申告先・整理番号設定」をクリックします。

申告先を選択します。整理番号は入力不要です。

「保存」して閉じます。

表示された表の2か所(黒字の場合)に税額が表示されているか確認します。

- 差引法人税割額

- 均等割り:算定期間中において事業所等を有していた月数

差引法人税割額とは何か?

市区町村に納める「法人税割」の最終的な金額です。

法人税割は、国に納める「法人税額」を基準に計算される地方税です。

国税の法人税が0円(赤字など)であれば、この項目も通常「0」になります。

均等割額:算定期間中において事業所等を有していた月数とは何か?

均等割額(きんとうわりがく)は、会社の利益(黒字・赤字)に関係なく、「その地域に会社がある」というだけで発生する定額の税金です。

道路や水道、警察などの行政サービスを受ける費用です。

金額は会社の規模、すなわち 「資本金等の額」と「従業員の数」によって決まります。

均等割額は赤字でも納付が必要で「都道府県」と「市区町村」の両方にかかります。

金額は 「資本金等の額」と「従業員の数」によって決まります。

■最も小規模なケース(資本金1,000万円以下、従業員50人以下)の年額目安

- 市区町村:50,000円

- 都道府県:20,000円

- 合計:70,000円

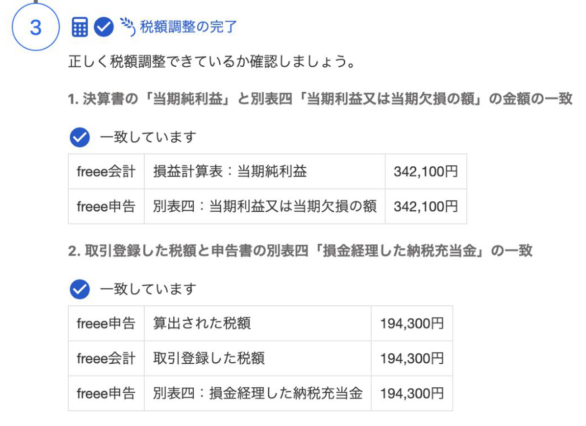

【STEP4】税額調整:全体の税金額の確認

左メニューの「税額調整」を選択します。

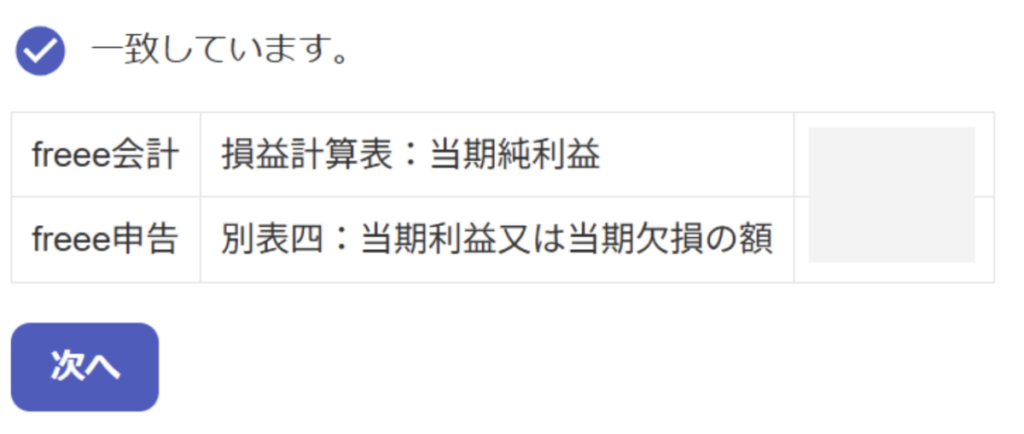

「当期純利益」と「当期利益または当期欠損の額」が一致しているか確認します。

一致していない場合は「会計データと連携」をクリックします。

納付する税額を確認します。

freee会計に仕分けを登録します。

freee会計とfreee申告の金額が一致していることを確認します。

- 申告書やfreee会計の決算データを変更した場合は、もう一度税額調整をやり直す必要があります。

- 黒字額が小さい場合、税金を差し引くと赤字になることがあります。

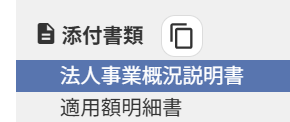

【STEP5】添付書類の作成

法人税の算出と直接関係ありませんが、税務署に提出しなければいけない書類があります。

- 法人事業概況説明書・・・必須

- 適用額明細書・・・該当する場合のみ(※小規模事業者は基本提出)

- 勘定科目内訳明細書・・・必須

法人事業概況説明書の作成・・・必須

法人事業概況説明書は、会社の事業内容、支店の状況、売上高、従業員数、主要な取引先などの「概要」を伝えるための書類です。

税務署が、別表(計算書類)だけでは見えない「事業の実態」を把握するために必要となります。

「添付書類 > 法人事業概況説明書」を選択します。

右上の「会計連携」をクリックします。

「更新」をクリックします。

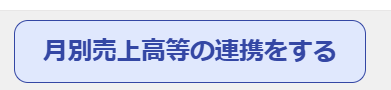

左上の「月別売上高等の連携をする」をクリックします。

基本はデフォルトのままで問題ありません。「連携をする」をクリックします。

一度反映した後に修正する場合は、手入力で修正する必要があります。

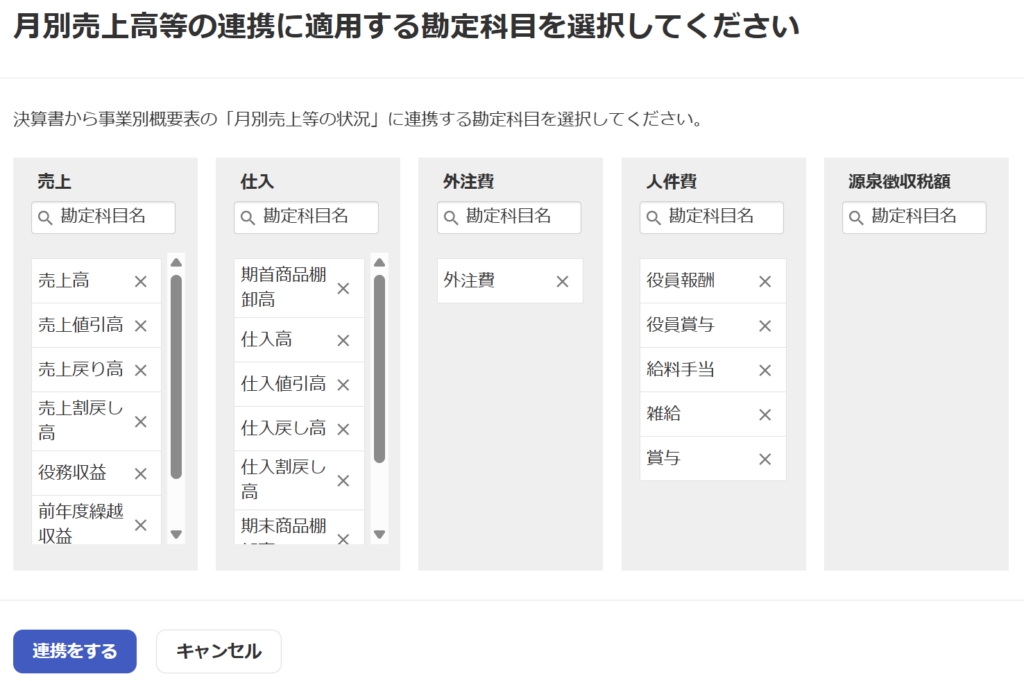

上段の事業内容などを入力します。

中段の期末従業員等の状況などを入力します。

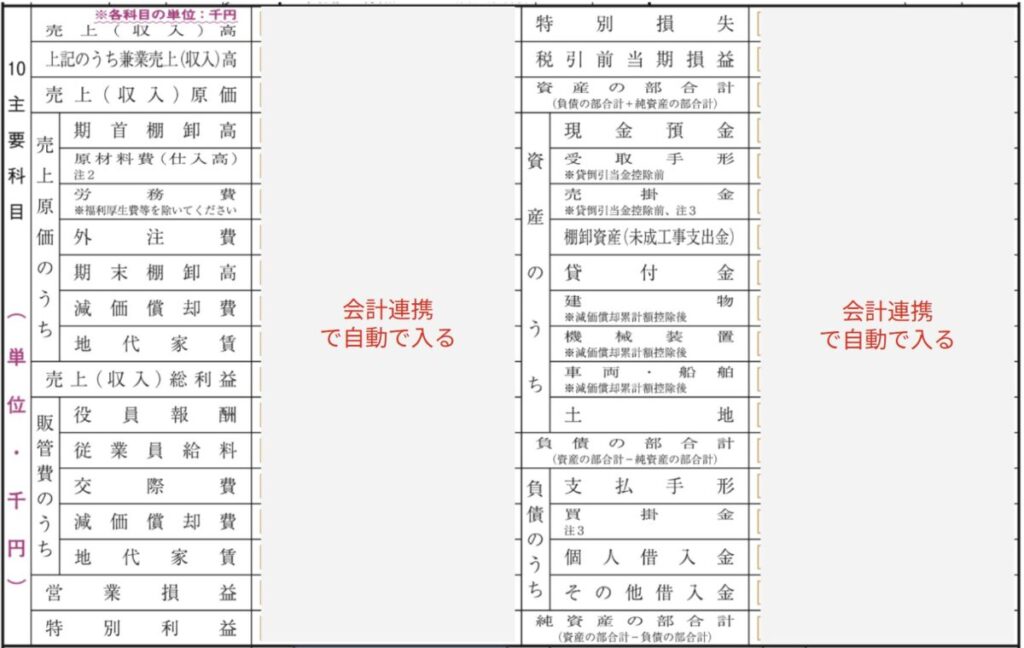

10の主要科目は「会計連携」ボタンで自動で入ります。

11 代表者に対する報酬等の金額は手動で入力する必要があります。

- 「役員報酬」の合計額を記入します

- 支払利息は代表に支払ったもののみです(会社のクレジットカードの利息は対象外)

- 決算書の期末時点の「役員貸付金」「役員借入金」「仮払金」「借受金」を入力します。

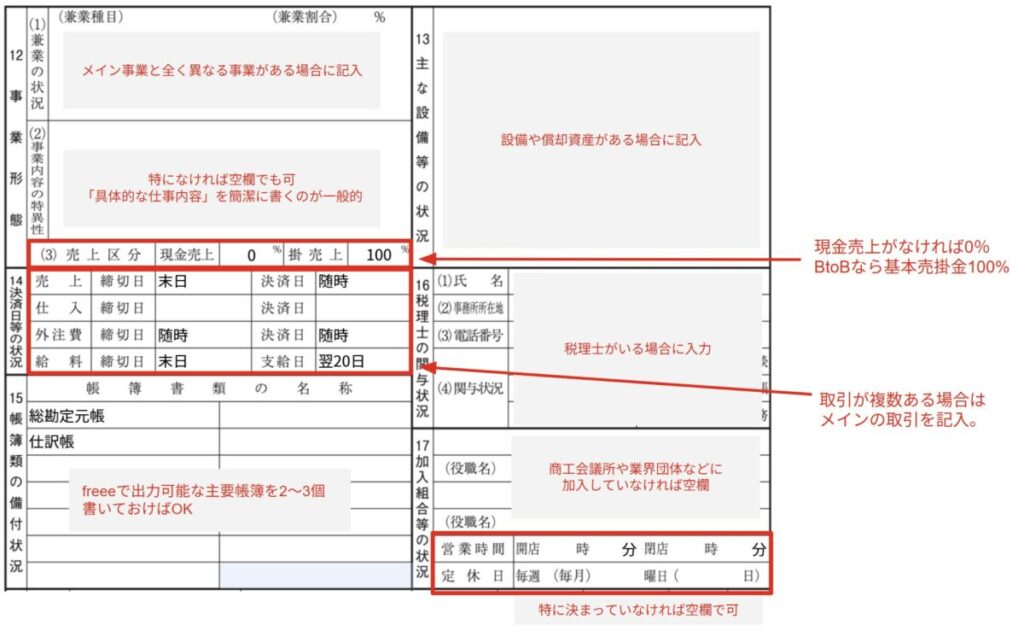

12事業形態などを入力します。

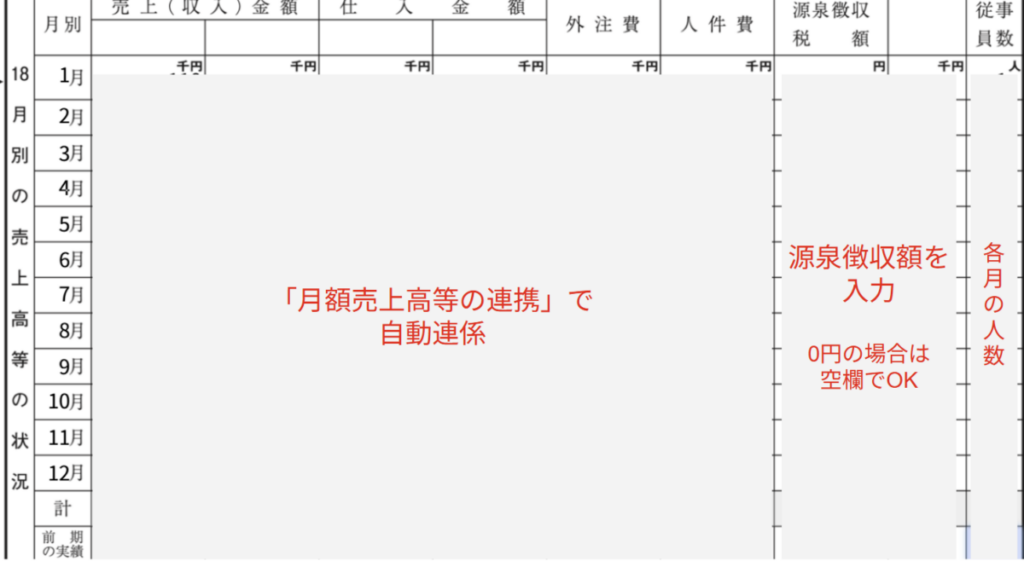

18月別の売上高等の状況を入力します。左側は自動で数値が入るので、入力は「源泉徴収税額」と「従事員数」のみです。

19当期の営業・当期の概要を入力します。

当期はITコンサルティング業を主軸に展開し、既存顧客との継続案件により安定した売上を確保した。一人体制のため固定費を抑え、堅実な経営に努めた。

20年末調整関係書類の電子化の状況を入力します。

「年末調整関係申告書の電磁的方法での受付の可否」や「保険料等の支払を証する書類の電磁的方法での受付の可否」は控除証明書を電子データ(XML形式など)で受け取っている場合に「有」にします。

年末調整に向けた算出をfreeeで行っているなら「市販のソフトウェア」を選択します。

保存ボタンはありません。入力した内容が自動で保存されます。

適用額明細書の作成・・・必要に応じて(※小規模事業者は基本提出)

適用額明細書は、法人税の計算において「税金が安くなる特別なルール(租税特別措置法)」を利用した場合に、その内容を税務署に報告するための書類です。

作成が必要かどうかは、今期の決算で特定の優遇措置(減税など)を受けたかどうかで決まります。

作成が必要な主なケース

- 中小企業者等の法人税率の特例:

- 年800万円以下の所得に対して、本来の税率(23.2%)ではなく軽減税率(15%)を適用している場合。【租税特別措置法第42条の3の2】

- 所得拡大促進税制(賃上げ減税):

- 従業員(代表者本人を除く)の給与を前年より増やし、税額控除を受ける場合。

- 中小企業投資促進税制:

- 一定以上の金額の機械やソフトウェアを購入し、特別償却や税額控除を受ける場合。

多くの黒字の中小法人は「中小企業者等の法人税率の特例」に該当するため、適用額明細書が必要になることがほとんどです。(租税特別措置法第42条の3の2)

赤字決算や、優遇措置を何も使用していない場合は不要です。

作成方法

「添付書類 > 適用額明細書」を選択します。

左上の「適用額の同期」をクリックします。

「実行」をクリックします。

適用している条件が自動で入ります。

勘定科目内訳明細書の作成・・・必須

勘定科目内訳明細書とは、決算書(貸借対照表や損益計算書)に記載された各項目の「具体的な中身」を詳しく説明するための書類です。

法人税の確定申告において、この書類の作成と提出は法律で義務付けられており、必須です。

freee会計の内容を元に、自動で作成してくれます。

freee会計の内容を変更がある場合は「内訳書に試算表を連携」をクリックします。

印刷

申告書の全ての入力が終わったら、PDFをダウンロードしておきます。

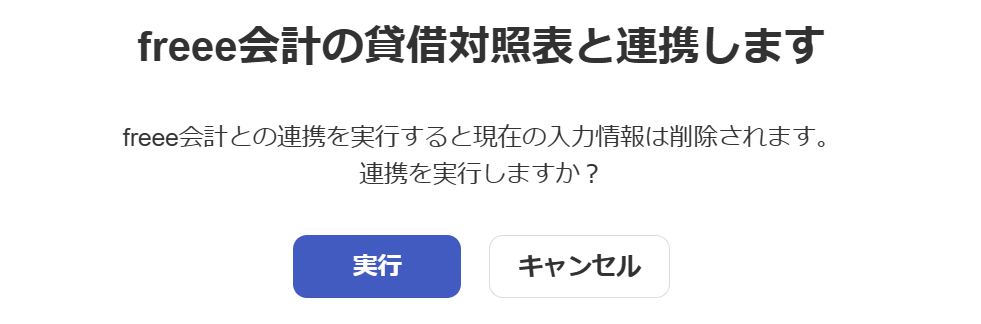

【STEP6】決算書の作成(データ連携)

最終的に提出する決算書を作成します。freee会計で作成した決算書を、freee申告にデータ連携します。

事前にfreee会計で決算書の出力設定を完了している必要があります。詳細は下記をご参考ください。

【freee 決算書・決算報告書の作り方】法人決算の手順を実例で解説(個別注記表の書き方・例文&株主/社員資本等変動計算書・決算承認の議事録の作成方法)

feee会計からデータ取得

左メニューの「決算書」を選択します。

上部に「貸借対照表」「損益計算書」「製造原価報告書」「株主資本等変動計算書」というメニューがあります。

それぞれのメニューをクリックし、右上の「連携」をしてから、左上の「保存」をしていきます。

「実行」をクリックします。

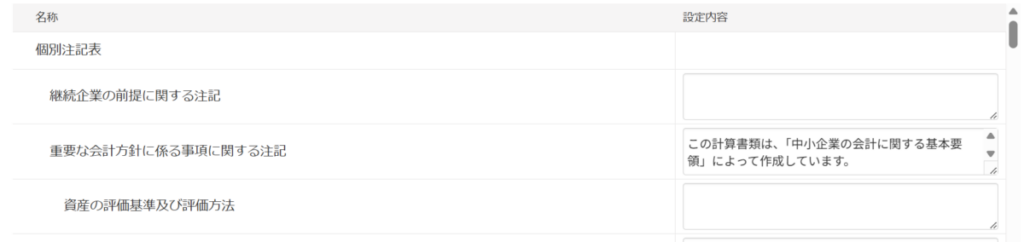

個別注記表は手動で入力

個別注記表は自動で連携することができません。

該当する項目を手動で入力する必要があります。

該当する項目のみ入力します。

例えば、以下のような個別注記表があるとします。

1. この計算書類は、「中小企業の会計に関する基本要領」によって作成しています。

2. 重要な会計方針に係る事項に関する注記

(1) 資産の評価基準及び評価方法

(a) 有価証券の評価基準及び評価方法

該当事項なし

(b) 棚卸資産の評価基準及び評価方法

該当事項なし

(2) 固定資産の減価償却の方法

該当事項なし

(3) 引当金の計上基準

該当事項なし

(4) その他計算書類の作成のための基本となる重要事項

(a) リース取引の処理方法

該当事項なし

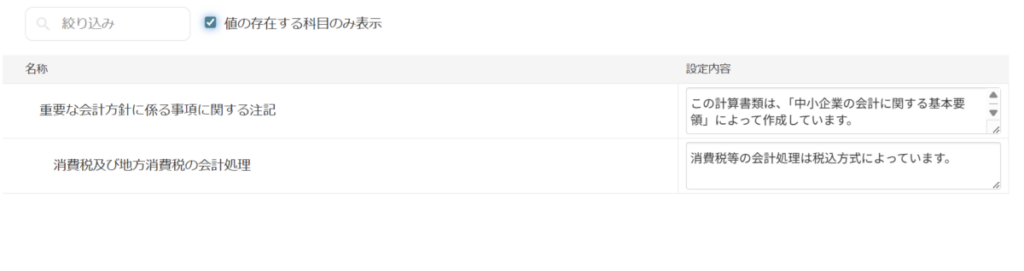

(b) 消費税等の会計処理

消費税等の会計処理は税込方式によっています。この場合、入力内容は以下のようになります。

以上で、法人の確定申告に必要な書類の作成は完了です。

右上の「PDF出力」からダウンロードしておきます。

【STEP7】電子申告(送信)

PDFをダウンロードしておく

申請時の内容確認で「申告書」と「決算書」の内容を確認します。

他のメニューに戻るとそれまでに入力した内容がリセットされてしまうので、予めPDFでダウンロードしておくと便利です。

電子申告の送信準備

左メニューの「電子申告送信」を選択します。

申告するデバイスを選択します。必要に応じてアプリをインストールします。

チェックポイントに沿って確認します。

■7つのチェックポイント

| 書類 | チェックポイント | よくある誤りと修正方法 |

|---|---|---|

| 別表一 | 事業年度が正しいこと(設立初年度は期首日を設立日にする必要があります。) | 修正する場合は、freee会計の[事業所の詳細設定]から会計期間を変更し、申告書を再度新規作成します。 |

| 別表四 | 1欄「当期利益又は当期欠損の額」が損益計算書の当期純利益と一致していること | 申告書の連携時点が古い可能性があります。再度連携して更新が必要です。連携方法は「途中で新たに取引を登録したら?」をご覧ください。 |

| 別表五(一) | 25欄「繰越損益金」の④が、貸借対照表のその他利益剰余金(※)と一致していること(※)別途積立金は除く | 25欄「繰越損益金」の①は正しく入力されていますか?前期からの繰越を正しく入力する必要があります。 |

| 別表五(一) | 26欄「納税充当金」の④が、貸借対照表の未払法人税等と一致していること | こちらは別表五(二)と連携しています。別表五(二)30欄 「期首納税充当金」は、貸借対照表の未払法人税等期首残高と一致していますか?不一致の場合、修正しましょう。それでも一致しない場合は税額調整をやり直してください。 |

| 別表五(一) | 32欄「資本金」の④が、貸借対照表の期末の資本金と一致していること | 未入力の場合、32欄①~③に入力します。 |

| 六号様式二十号様式 | 均等割額が計算されていること | 事業所情報は正しく登録されていますか?支店がある場合、支店の情報も登録が必要です。登録方法は「事業所情報を入力する」をご覧ください。 |

| 二十号様式 | 5欄もしくは6欄の税率が正しいこと | 市町村のホームページの税率表との一致を確認します。確認方法は「税金が計算されていることを確認する」をご覧ください。 |

問題なければ「全て確認しました」にチェックを入れます。

送信する税目をチェックします。全てチェックします。

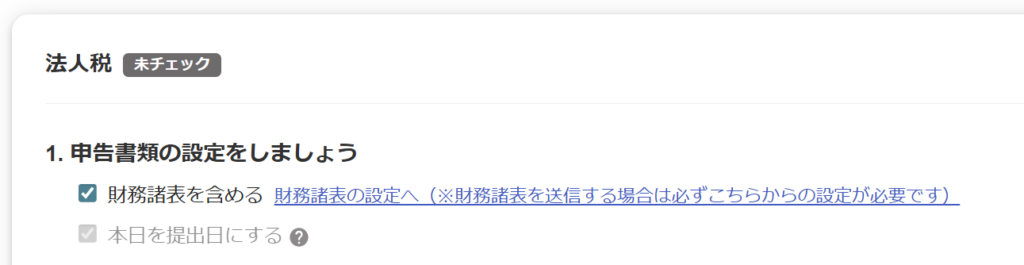

法人税の申告内容と申告先の確認

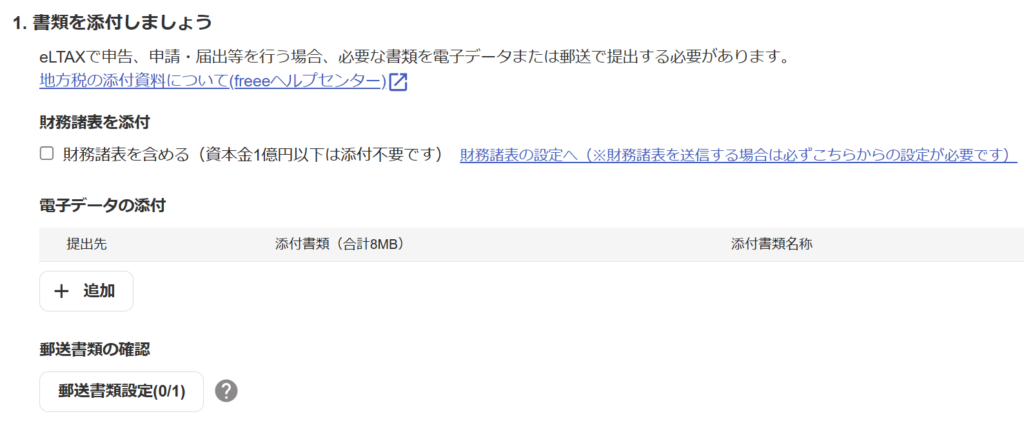

財務諸表を含めるにチェックを入れます。財務諸表は決算書で作成した内容です。

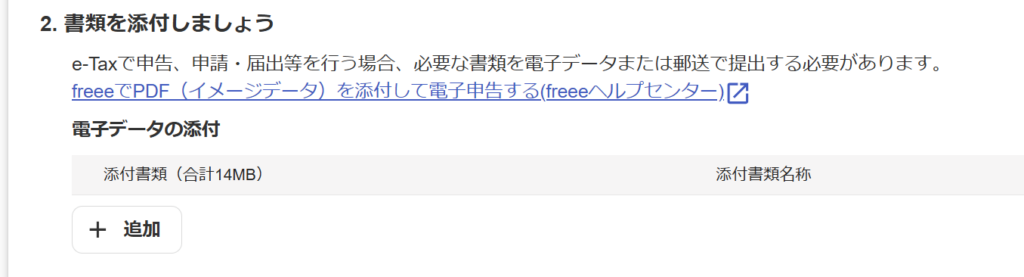

必要に応じて書類を添付します。※基本的に追加の添付資料は不要です。

以下のような「特殊な手続き」を行っている場合に限り、証憑(証明書)のPDF添付が求められます。

- 特定の税額控除の証明書

- 寄附金控除を受ける場合の受領証。

- 経営強化税制などを利用する際の、主務大臣の認定書や証明書。

- 特別償却の計算書

- freee申告の標準機能に含まれない特殊な償却計算書類。

- 医師・歯科医師などの社会保険診療報酬の計算書類。

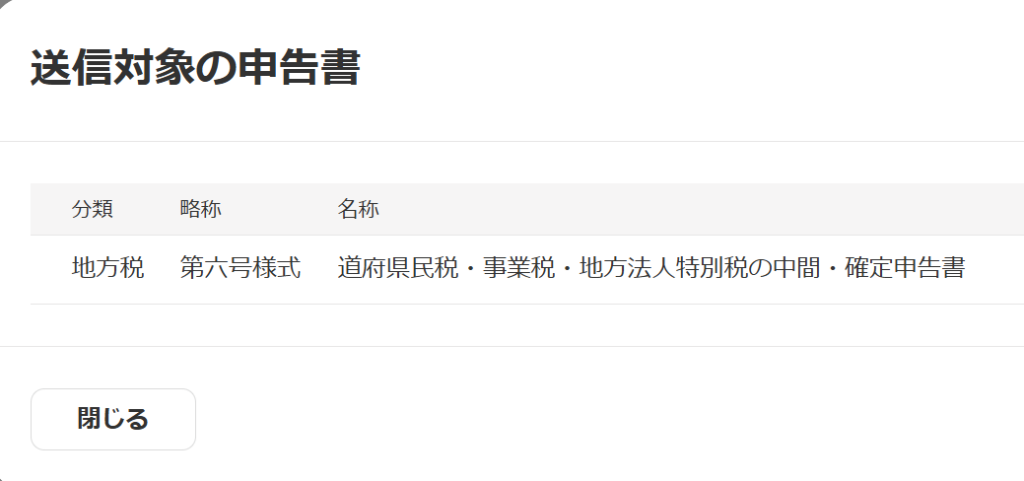

申請対象の書類を確認します。

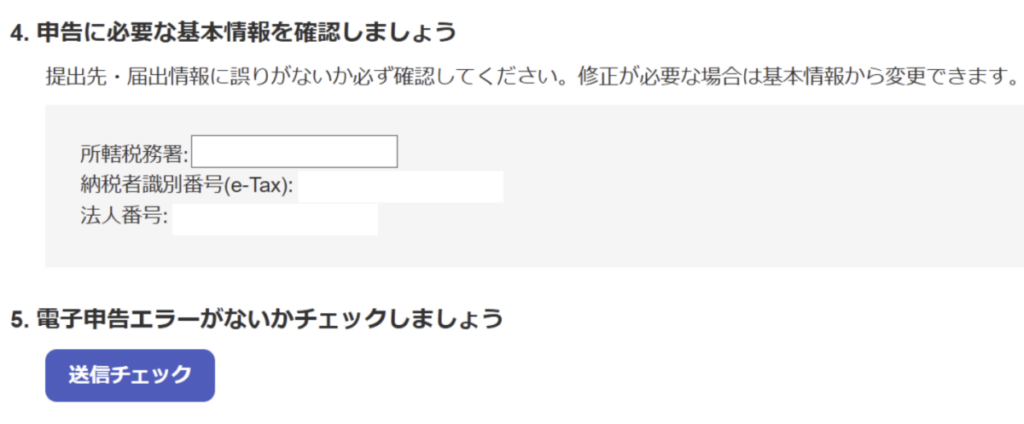

情報が正しいか確認し「送信チェック」をクリックします。

セクションの冒頭が「チェック完了」となります。

都道府県民税・事業税・特別法人事業税の申告内容と申告先の確認

基本的に追加の電子データや書類の郵送は不要です。

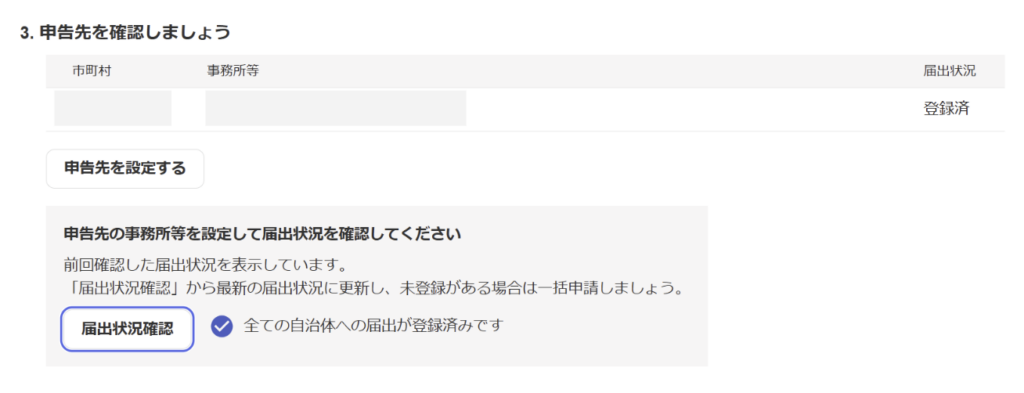

提出する申告書を確認します。

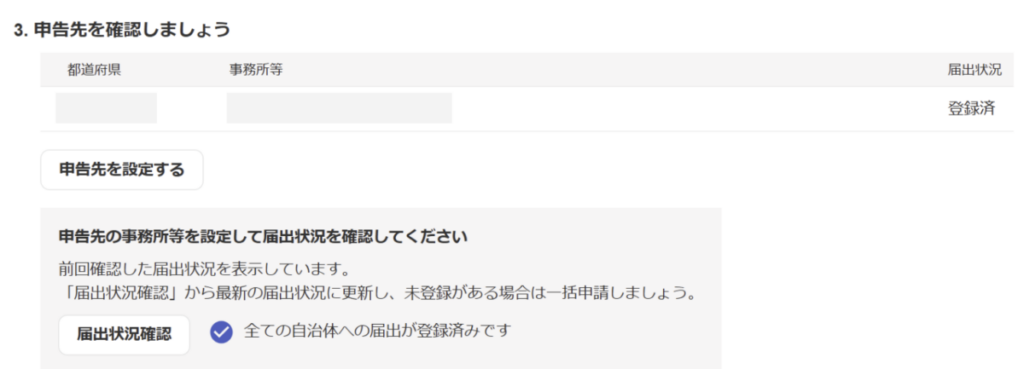

申告先を確認します。

届出状況が「登録済」になってない場合は「申告先を設定する」と「届出状況確認」をクリックします。

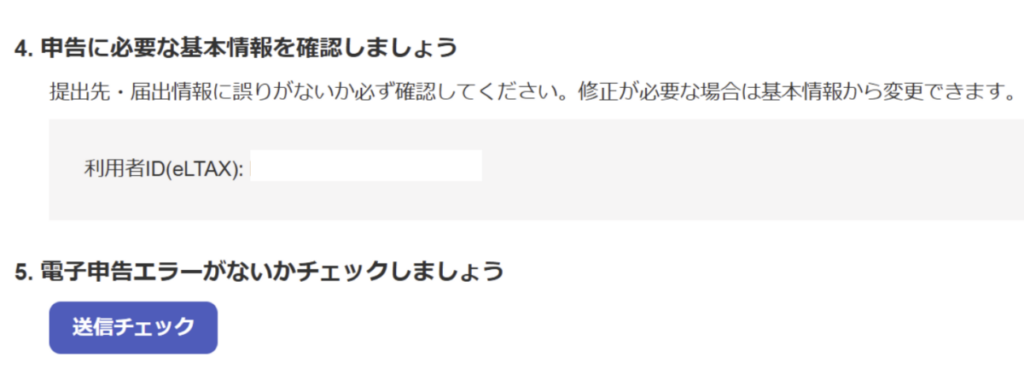

eLTAXの利用者IDが正しいか確認し「送信チェック」をクリックします。

セクション冒頭のステータスが「チェック完了」になります。

市区町村民税の申告内容と申告先の確認

基本的に追加の電子データや書類の郵送は不要です。

提出する申告書を確認します。

届出状況が「登録済」になってない場合は「申告先を設定する」と「届出状況確認」をクリックします。

eLTAXの利用者IDが正しいか確認し「送信チェック」をクリックします。

セクション冒頭のステータスが「チェック完了」になります。

送信

「送信」をクリックします。

「freee電子申告・申請を開く」をクリックします。

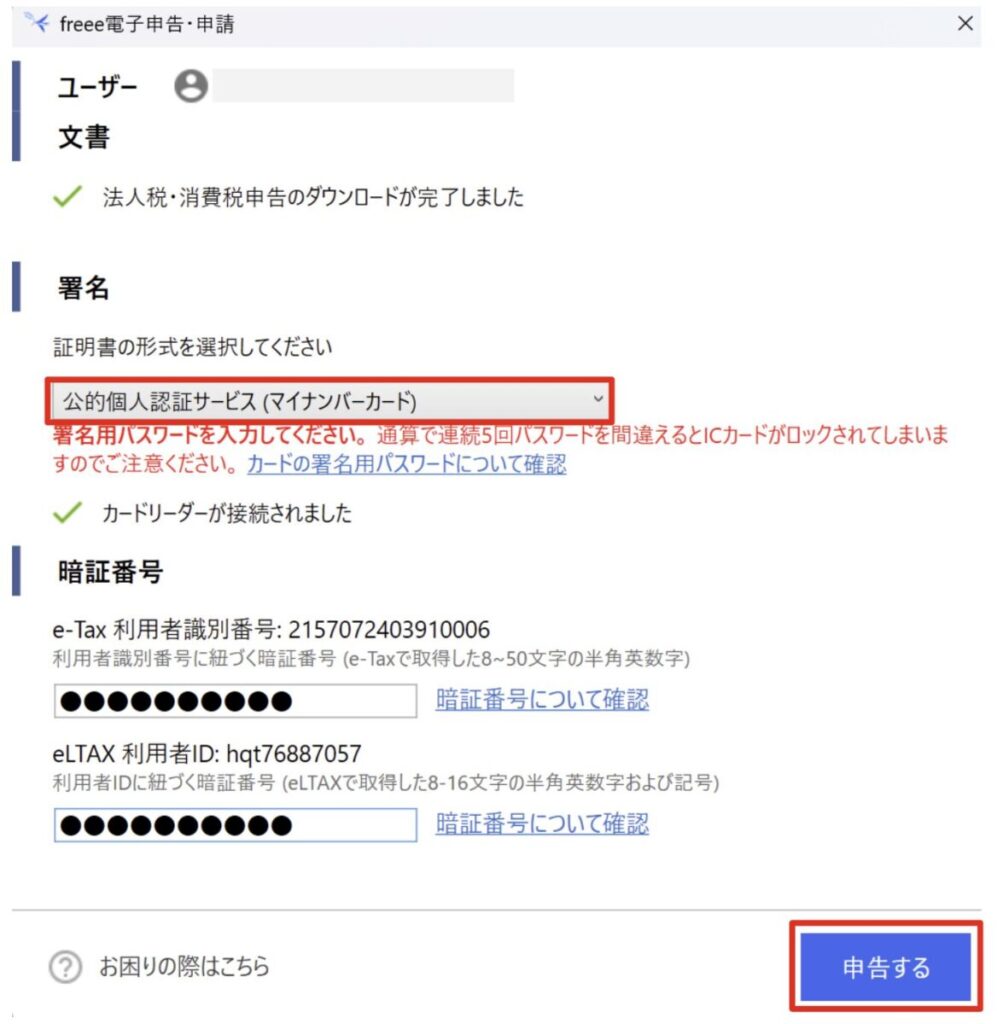

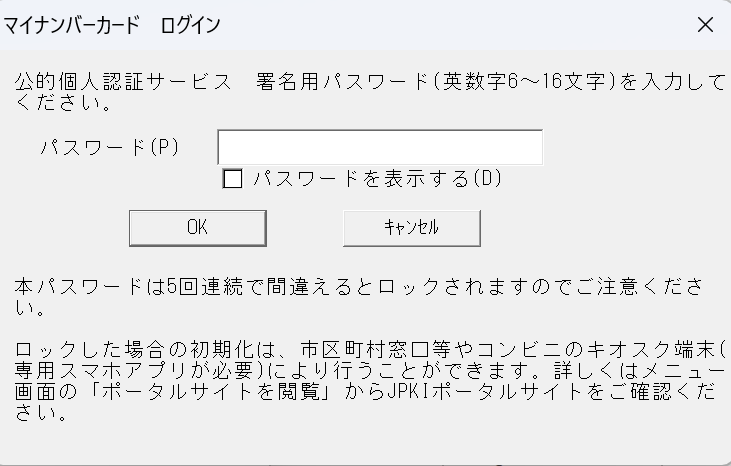

ログインします。

署名の形式を選択します。マイナンバーカードを使う場合は「公的個人認証サービス」を選択します。

マイナンバーカードのパスワードを入力します。

※e-TAXとeLTAXの2回分入力します。

「受付成功」と表示されれば完了です。

freee申告の「電子申告結果一覧」に表示されます。

【STEP8】e-Taxで国税を納税する

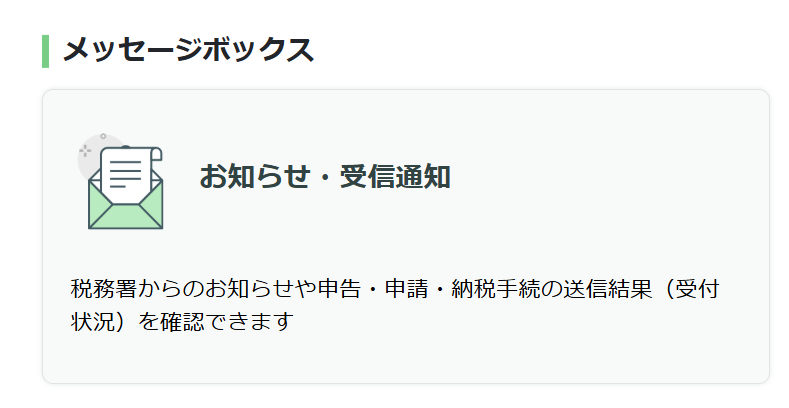

e-Taxにログインし「お知らせ・受信通知」をクリックします。

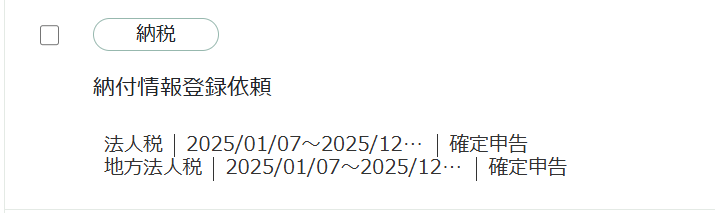

「納付情報登録依頼」というメッセージが届いています。

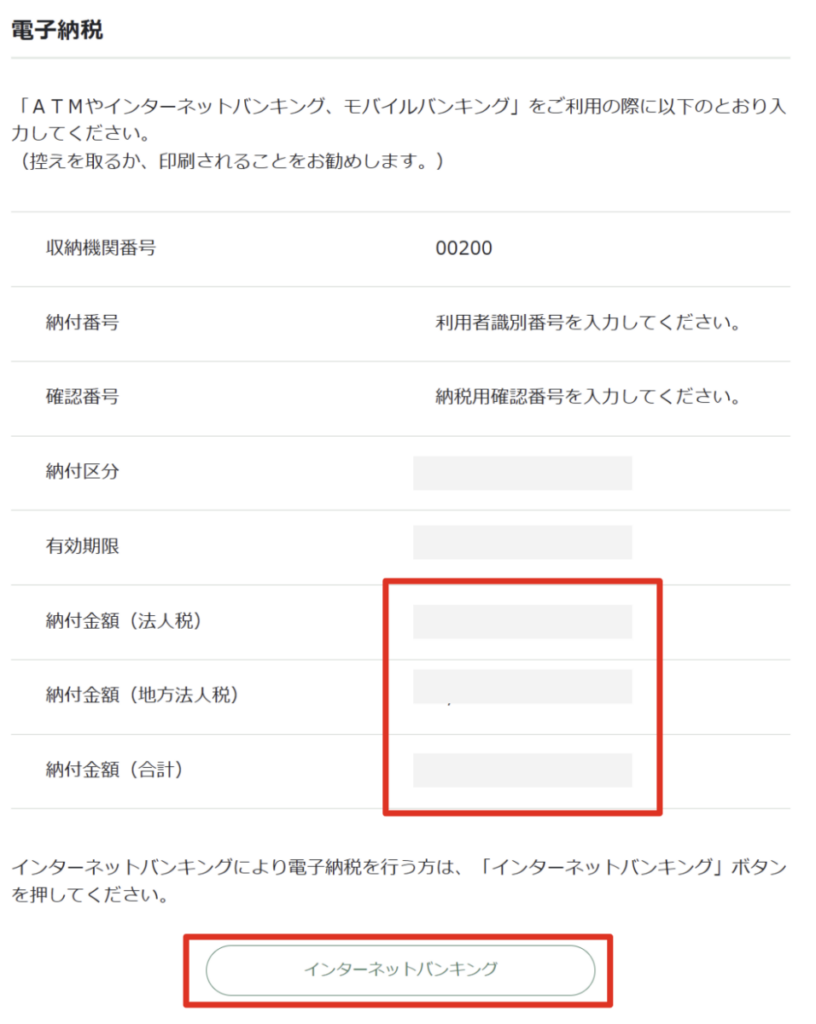

納税額を確認します。

インターネットバンキングを使う場合は「インターネットバンキング」に進みます。(他にも、アプリ納付やクレジットカード納付があります。)

【STEP9】eLTAXで都道府県民税・事業税特別法人事業税の納付する

eLTAXで納税するときは、電子申告で送信したデータを選択し、自分で納付書を発行する必要があります。

納付書の発行

eLTAXのPCdesk(WEB版)にログインします。

「納税メニュー」を選択します。

「電子申告連動」をクリックします。

「法人都道府県民税・事業税・特別法人事業税又は地方法人特別税」「確定」「事業年度・期別等」を入力し、「検索」をクリックします。

納税対象にチェックを入れます。

「次へ」進みます。

納付者と納付金額を確認し「次へ」をクリックします。

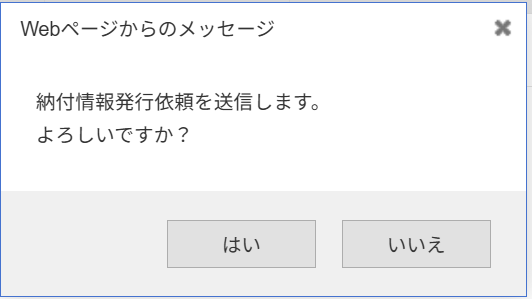

再度「次へ」をクリックし、納付情報発行依頼を送信します。

以上で納付情報が発行されます。

納付方法

納付方法は大きく2つあります。

- ダイレクト納税

- ペイジーで支払う

ダイレクト納付

ダイレクト方式で電子納税する場合は、eLTAXに事前に口座登録しておく必要があります。

「納税メニュー >口座情報の登録」から、銀行に提出する書類をダウンロードすることができます。(完了までに1~2ヵ月ほどかかります)

ペイジーで支払う

ダイレクト納付ができない場合は、ペイジーで支払うことができます。

トップに戻り「メッセージ照会」をクリックします。

「納付情報発行結果」をダブルクリックします。

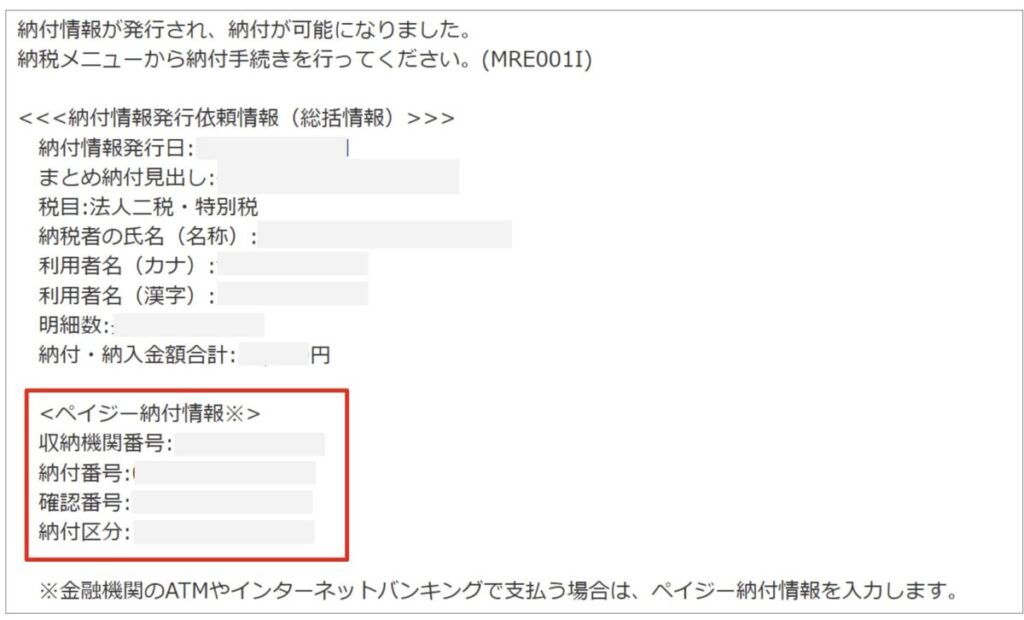

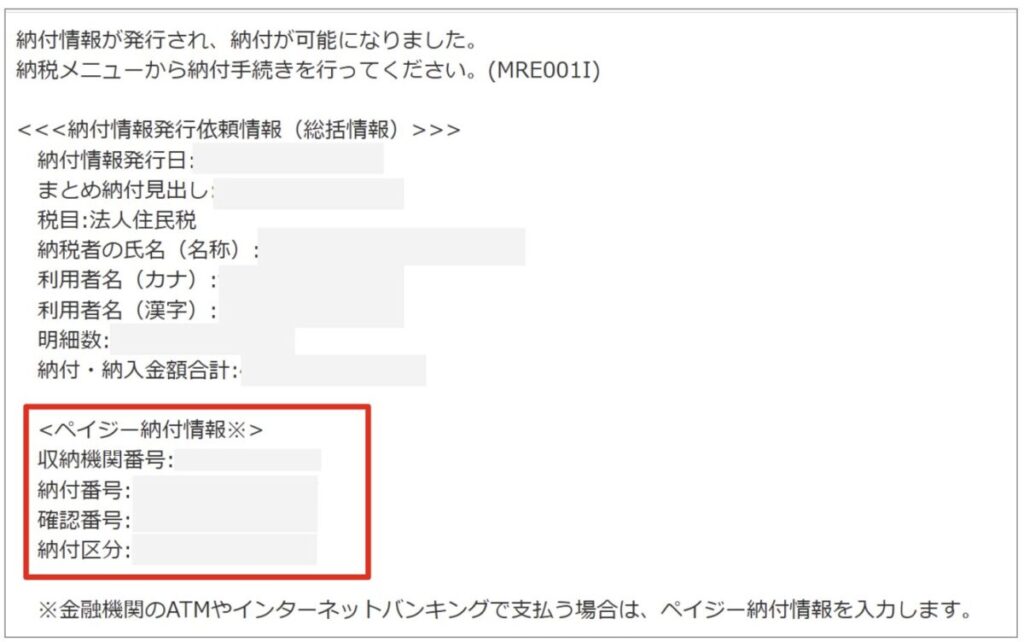

「納付が可能になりました」という記載があります。ペイジーの情報を使って納付します。

ペイジーが使える銀行で支払いをします。

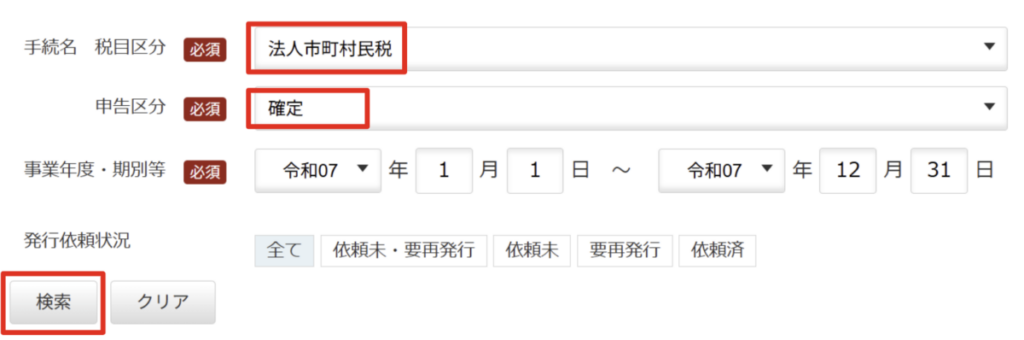

【STEP10】eLTAXで法人市民村民税を納付する

LTAXで納税するときは、電子申告で送信したデータを選択し、自分で納付書を発行する必要があります。

納付書の発行

eLTAXのPCdesk(WEB版)にログインします。

「納税メニュー」を選択します。

「電子申告連動」をクリックします。

「市町村民税」「確定」「事業年度・期別等」を入力し、「検索」をクリックします。

納税対象にチェックを入れます。

「次へ」進みます。

納付者と納付金額を確認し「次へ」をクリックします。

再度「次へ」をクリックし、納付情報発行依頼を送信します。

以上で納付情報が発行されます。

納付方法

納付方法は大きく2つあります。

- ダイレクト納税

- ペイジーで支払う

ダイレクト納付

ダイレクト方式で電子納税する場合は、eLTAXに事前に口座登録しておく必要があります。

「納税メニュー >口座情報の登録」から、銀行に提出する書類をダウンロードすることができます。(完了までに1~2ヵ月ほどかかります)

ペイジーで支払う

ダイレクト納付ができない場合は、ペイジーで支払うことができます。

トップに戻り「メッセージ照会」をクリックします。

「納付情報発行結果」をダブルクリックします。

「納付が可能になりました」という記載があります。ペイジーの情報を使って納付します。

ペイジーが使える銀行で支払いをします。

以上で納付が完了です。

【STEP11】freeeの年度締め・次年度繰越

ここまできたら、残す作業はあとわずかです。

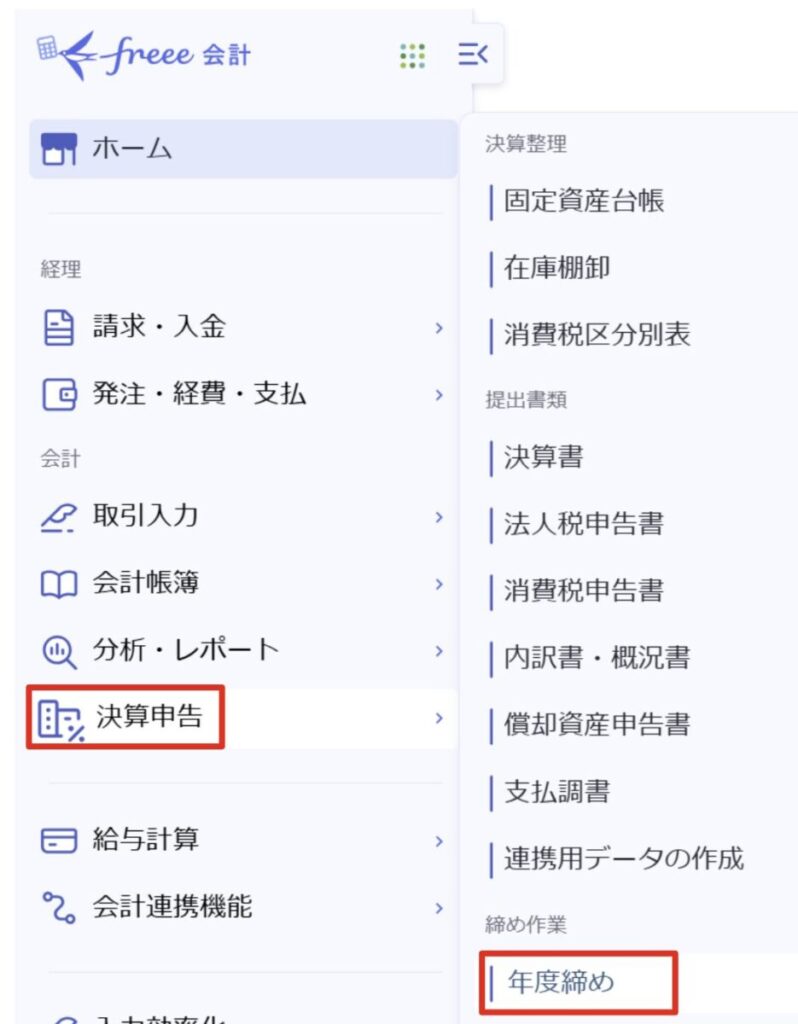

freee会計で来年度に向けた設定をします。やることは以下の3つです。

- 年度締め(freee会計)

- 納税による未払法人税等の消込み(freee会計)

- 次年度繰越(freee申告)

年度締め(freee会計)

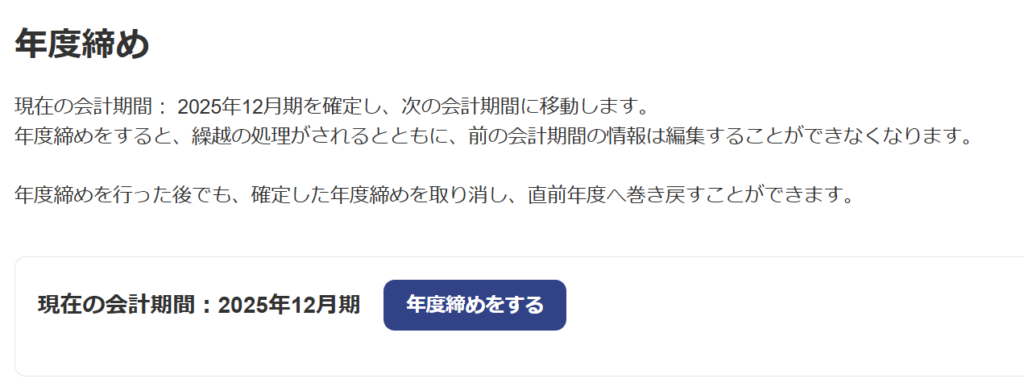

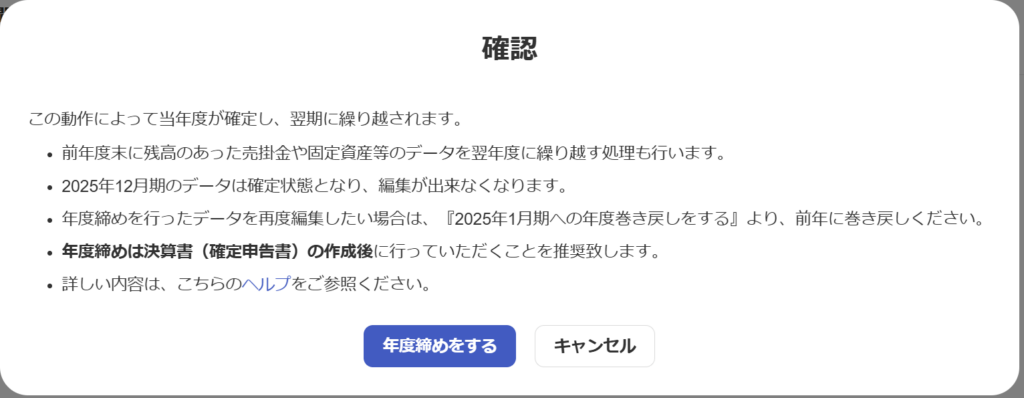

申告作業が全て完了したら、freee会計で年度締めを行います。

年度締めをすると、当事業年度の入力は不可能になり、freee申告との整合性が担保されます。

「決算申告 > 年度締め」へと進みます。

「年度締めをする」をクリックします。

納税による未払法人税等の消込み(freee会計)

納税による未払法人税等の消込みを行います。

freee申告経由で登録した税金は一つ一つ細かく登録されています。それぞれの内訳は「法人税申告書」で確認できます。

「取引入力 > 未払決済取引の消込」を選択し、対象の取引にチェックを入れます。

仕分けプレビューで確認します。

「登録」をクリックします。

同様に支払った他の税金も登録します。

次年度繰越(freee申告)

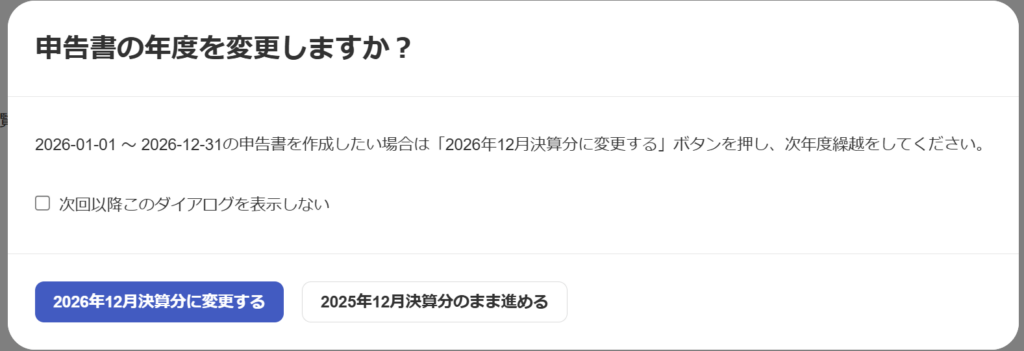

freee会計で年度締めをした後に、freee申告を開くと、自動で年度繰越の処理が始まります。

新しい年度にする場合は青いボタンをクリックします。

「繰り越しして作成」をクリックすると、前年度の情報をコピーして新しい年度の申告書を作成します。

「作成」をクリックします。

以上で、申告作業は完了です!

お疲れ様でした!!!